Marktbericht zu Millimeterwellen-Automobilradarsystemen 2025: Detaillierte Analyse von Wachstumsfaktoren, Technologieinnovationen und globalen Prognosen. Entdecken Sie wichtige Trends, regionale Einblicke und strategische Chancen, die die Branche prägen.

- Zusammenfassung und Marktübersicht

- Wichtige Technologietrends bei Millimeterwellen-Automobilradarsystemen

- Wettbewerbslandschaft und führende Akteure

- Marktwachstumsprognosen und Umsatzprognosen (2025–2030)

- Regionale Analyse: Marktdynamik nach Geografie

- Zukünftige Ausblicke: Neue Anwendungen und Innovationen

- Herausforderungen, Risiken und strategische Chancen

- Quellen und Referenzen

Zusammenfassung und Marktübersicht

Millimeterwellen-(mmWave)Automobilradarsysteme sind fortschrittliche Sensor-Technologien, die in den Frequenzbändern von 24 GHz, 77 GHz und 79 GHz arbeiten und eine hochauflösende Objekterkennung sowie präzise Messungen von Abstand, Geschwindigkeit und Winkel ermöglichen. Diese Systeme sind integraler Bestandteil moderner Fahrerassistenzsysteme (ADAS) und autonomer Fahrfunktionen und bieten entscheidende Daten für Funktionen wie adaptive Geschwindigkeitsregelung, Kollisionserkennung, Totwinkelüberwachung und Parkassistenz.

Im Jahr 2025 ist der globale Markt für mmWave-Automobilradarsysteme auf robustes Wachstum ausgerichtet, angetrieben durch die beschleunigte Integration von ADAS und die fortlaufende Entwicklung hin zu höheren Autonomiegraden bei Fahrzeugen. Regulierungsmandate in wichtigen Automobilmärkten – einschließlich der allgemeinen Sicherheitsverordnung der Europäischen Union und ähnlicher Initiativen in den USA und Asien – drängen Automobilhersteller, radarbasierten Sicherheitsmerkmale als Standardausstattung in neuen Fahrzeugen zu integrieren. Dieser regulatorische Druck, kombiniert mit der steigenden Verbrauchernachfrage nach verbesserter Sicherheit und Bequemlichkeit, treibt die weit verbreitete Einführung von mmWave-Radarsensoren in allen Fahrzeugsegmenten voran.

Laut aktuellen Marktanalysen wird der globale Automobilradarmarkt bis 2025 einen Wert von über 10 Milliarden USD erreichen, wobei mmWave-Radarsysteme einen signifikanten Anteil ausmachen, da sie in ungünstigen Wetter- und Sichtbedingungen eine überlegene Leistung im Vergleich zu anderen Sensormodalitäten wie Kameras und Lidar bieten. Insbesondere die 77 GHz- und 79 GHz-Bänder erleben eine rasche Einführung, da sie höhere Auflösungen und längere Erfassungsbereiche bieten, die für zukünftige ADAS- und autonomes Fahranwendungen unerlässlich sind MarketsandMarkets.

- Wichtige Akteure der Branche—darunter Infineon Technologies AG, NXP Semiconductors, Texas Instruments und Analog Devices—investieren stark in die Entwicklung hochintegrierter, kosteneffizienter mmWave-Radar-Chipsätze und Module.

- Automobilhersteller arbeiten zunehmend mit Anbietern von Radartechnologie zusammen, um die Integration von Multi-Mode-Radarsystemen zu beschleunigen, die sowohl Kurz- als auch Langstreckenerfassungsanforderungen unterstützen.

- Neue Trends umfassen die Einführung von 4D-Bildradar, das mmWave-Technologie nutzt, um reichhaltigere Umgebungsdaten bereitzustellen und fortschrittlichere Wahrnehmungsalgorithmen für autonome Fahrzeuge zu ermöglichen Strategy Analytics.

Insgesamt ist der Ausblick für mmWave-Automobilradarsysteme im Jahr 2025 gekennzeichnet durch rasche technologische Innovationen, erweiterte regulatorische Anforderungen und einen intensiven Wettbewerb zwischen Halbleiter- und Automobilanbietern, die alle ein dynamisches und sich schnell entwickelndes Marktumfeld prägen.

Wichtige Technologietrends bei Millimeterwellen-Automobilradarsystemen

Millimeterwellen-(mmWave)Automobilradarsysteme entwickeln sich schnell weiter und werden durch die steigende Nachfrage nach fortgeschrittenen Fahrerassistenzsystemen (ADAS) und den Fortschritt hin zu vollständig autonomen Fahrzeugen vorangetrieben. Im Jahr 2025 prägen mehrere wichtige Technologietrends die Entwicklung und Einführung von mmWave-Radar im Automobilsektor.

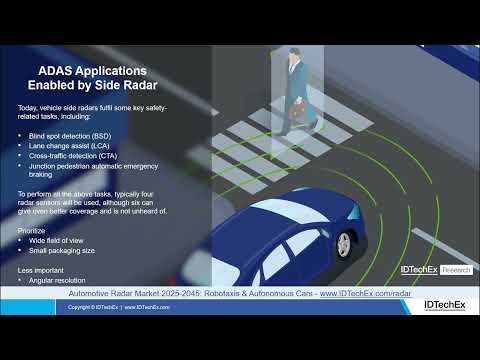

- Höhere Frequenzbänder und Bandbreitennutzung: Automobilradarsysteme nutzen zunehmend die Frequenzbänder von 77 GHz und 79 GHz, die eine höhere Auflösung und verbesserte Objekterkennungsfähigkeiten im Vergleich zum traditionellen 24 GHz-Band bieten. Die erweiterte Bandbreite in diesen höheren Frequenzen ermöglicht eine feinere Reichweiten- und Geschwindigkeitsdiskriminierung, die für komplexe Fahrbedingungen wichtig ist (Texas Instruments).

- Integration und Miniaturisierung: Der Trend zu System-on-Chip-(SoC)-Lösungen beschleunigt sich, da Radarsender, digitale Signalprozessoren und Mikrocontroller in kompakten Verpackungen integriert werden. Diese Integration verringert die Systemgröße, die Kosten und den Energieverbrauch und erleichtert somit die Einführung von Radar in einem breiteren Spektrum von Fahrzeugmodellen, einschließlich Einstiegsfahrzeugen (NXP Semiconductors).

- Verbesserte Signalverarbeitung und KI: Fortschrittliche Signalverarbeitungsalgorithmen, die oft durch künstliche Intelligenz und maschinelles Lernen unterstützt werden, ermöglichen eine genauere Objekterkennung, Rauschreduktion und Mehrzielverfolgung. Diese Verbesserungen sind entscheidend für einen zuverlässigen Betrieb in dicht besiedelten städtischen Umgebungen und bei widrigen Wetterbedingungen (Infineon Technologies).

- Sensorfusion und vernetzte Radar: Es wird zunehmend Wert auf die Fusion von Radardaten mit Eingaben von Kameras, Lidar und Ultraschallsensoren gelegt, um eine umfassende Wahrnehmung der Umgebung des Fahrzeugs zu schaffen. Darüber hinaus werden vernetzte Radarsysteme, bei denen mehrere Radereinheiten kommunizieren und koordiniert werden, untersucht, um die Situationswahrnehmung und Redundanz weiter zu erhöhen (Continental AG).

- Kostenreduktion und Skalierbarkeit: Fortschritte in der Halbleiterfertigung und -verpackung senken die Kosten für mmWave-Radarmodule, was sie für Massenteilmärkte zugänglich macht. Diese Demokratisierung wird voraussichtlich die Durchdringungsrate von radar-basierten Sicherheitsfunktionen bis 2025 erheblich steigern (Strategy Analytics).

Diese Trends positionieren mmWave-Automobilradar insgesamt als Schlüsseltechnologie für die Sicherheit und Autonomie von Fahrzeugen der nächsten Generation, wobei fortlaufende Innovationen erwartet werden, die seine Fähigkeiten und Marktpräsenz im Jahr 2025 und darüber hinaus weiter ausbauen.

Wettbewerbslandschaft und führende Akteure

Die Wettbewerbslandschaft des Marktes für Millimeterwellen-Automobilradarsysteme im Jahr 2025 ist gekennzeichnet durch einen intensiven Wettbewerb zwischen etablierten Halbleiterherstellern, Automobil-Tier-1-Lieferanten und aufstrebenden Technologieunternehmen. Der Markt wird durch die beschleunigte Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und den Drang zu höheren Autonomiegraden bei Fahrzeugen angetrieben, die robuste, hochauflösende Sensorkapazitäten erfordern. Millimeterwellenradar, das typischerweise in den Frequenzbändern von 24 GHz, 77 GHz und 79 GHz arbeitet, hat sich zu einer kritischen Technologie für Anwendungen wie adaptive Geschwindigkeitsregelung, Kollisionserkennung und Totwinkelüberwachung entwickelt.

Zu den Hauptakteuren in diesem Bereich gehören Infineon Technologies AG, NXP Semiconductors N.V., Texas Instruments Incorporated und Analog Devices, Inc.. Diese Unternehmen nutzen ihr Fachwissen in RF- und Mixed-Signal-Integrationsschaltungen, um hochintegrierte Radarchipsätze anzubieten, die verbesserte Reichweiten, Auflösungen und Energieeffizienz bieten. Zum Beispiel hat Infineon Technologies AG sein Portfolio mit der RASIC™-Familie erweitert, die skalierbare Radararchitekturen für sowohl Premium- als auch Massenteilmärkte unterstützt.

Automobil-Tier-1-Lieferanten wie Continental AG, Robert Bosch GmbH, DENSO Corporation und Veoneer, Inc. spielen eine entscheidende Rolle, indem sie diese Radarchipsätze in komplette Sensor-Module und Systeme integrieren. Diese Anbieter konzentrieren sich zunehmend auf Multi-Mode-Radarlösungen, die Kurz-, Mittel- und Langstreckenerkennung in einer Einheit kombinieren und die Bedürfnisse sowohl städtischer als auch Autobahnfahrbedingungen ansprechen.

- Continental AG hat nächste Generation Radarsensoren mit verbesserter Objekterkennung und -klassifizierung angekündigt, die auf KI-basierter Signalverarbeitung basieren.

- Robert Bosch GmbH setzt weiterhin auf die Expansion ihres globalen Produktionsstandorts und zielt darauf ab, Radarsensoren sowohl für Passagier- als auch für Nutzfahrzeuge bereitzustellen.

- NXP Semiconductors N.V. arbeitet mit Automobilherstellern und Tier 1-Anbietern zusammen, um skalierbare Radarplattformen zu entwickeln, die den Übergang zu softwaredefinierten Fahrzeugen unterstützen.

Der Markt sieht auch Wettbewerb von innovativen Startups und regionalen Akteuren, insbesondere in China und Südkorea, die Kostenvorteile und lokale Partnerschaften nutzen, um Marktanteile zu gewinnen. Während die Branche sich auf 4D-Bildradar und Sensorfusion zubewegt, wird erwartet, dass sich die Wettbewerbslandschaft weiter intensiviert, da fortlaufende Investitionen in Forschung und Entwicklung sowie strategische Allianzen die Zukunft von Millimeterwellen-Automobilradarsystemen prägen.

Marktwachstumsprognosen und Umsatzprognosen (2025–2030)

Der Markt für Millimeterwellen-(mmWave)Automobilradarsysteme steht im Jahr 2025 vor robustem Wachstum, angetrieben durch die beschleunigte Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und den fortlaufenden Wandel hin zu autonomen Fahrzeugen. Laut Prognosen von MarketsandMarkets wird der globale Automobilradarmarkt – von dem mmWave-Systeme (typischerweise im Bereich von 24 GHz, 77 GHz und 79 GHz) ein kritisches Segment darstellen – im Jahr 2025 voraussichtlich einen Wert von etwa 7,5 Milliarden USD erreichen, gegenüber geschätzten 5,8 Milliarden USD im Jahr 2023. Dieses Wachstum wird durch regulatorische Vorgaben für Sicherheitsfunktionen wie Notbremsung und adaptive Geschwindigkeitsregelung gestützt, die zunehmend auf Hochfrequenzradarsensoren für präzise Objekterkennung und Kollisionvermeidung angewiesen sind.

Regional wird erwartet, dass die Asia-Pacific-Region im Jahr 2025 den Markt anführen wird, wobei China, Japan und Südkorea an der Spitze der Integration von mmWave-Radar stehen, aufgrund ihrer starken Automobilproduktionsbasen und aggressiven staatlichen Sicherheitsvorschriften. Statista prognostiziert, dass die Asia-Pacific-Region über 40 % des globalen Umsatzes in diesem Segment ausmachen wird. Europa und Nordamerika werden ebenfalls erhebliches Wachstum erleben, unterstützt durch Premiumfahrzeughersteller und die rasche Einführung von Level 2- und Level 3-autonomen Funktionen.

Technologisch wird voraussichtlich auch 77 GHz und 79 GHz mmWave-Radarsysteme den Großteil neuer Installationen im Jahr 2025 dominieren, da sie im Vergleich zu traditionellen 24 GHz-Systemen höhere Auflösungen und längere Erfassungsbereiche bieten. Dieser Wandel spiegelt sich in den Produktstrategien führender Anbieter wie Infineon Technologies AG und NXP Semiconductors wider, die beide ihre mmWave-Radarportfolios erweitern, um die Nachfrage von OEMs nach Multi-Mode-, Multi-Range-Radarmodulen zu erfüllen.

Für die Zukunft wird erwartet, dass die jährliche Wachstumsrate (CAGR) für mmWave-Automobilradarsysteme zwischen 2025 und 2030 12 % übersteigt, wobei die Gesamteinnahmen des Marktes bis Ende des Jahrzehnts voraussichtlich 13 Milliarden USD überschreiten werden (Market Research Future). Dieser Trend unterstreicht die entscheidende Rolle von mmWave-Radar zur Ermöglichung der Sicherheit und Autonomie von Fahrzeugen der nächsten Generation.

Regionale Analyse: Marktdynamik nach Geografie

Die regionalen Dynamiken des Marktes für Millimeterwellen-Automobilradarsysteme im Jahr 2025 werden von unterschiedlichen technologischen Adoptionsgraden, regulatorischen Rahmenbedingungen und der Reife der Automobilindustrie in Schlüsselregionen geprägt. Nordamerika, Europa und die Asia-Pacific-Region bleiben die Hauptmärkte, wobei jeder Markt unterschiedliche Wachstumsfaktoren und Herausforderungen aufweist.

Nordamerika führt weiterhin bei der frühen Einführung und profitiert von strengen Sicherheitsvorschriften und einem robusten Ökosystem aus Automobil-OEMs und Technologieanbietern. Die Vereinigten Staaten profitieren insbesondere von den Bestrebungen der National Highway Traffic Safety Administration (NHTSA) zur Förderung fortgeschrittener Fahrerassistenzsysteme (ADAS), was die Integration von 77 GHz-Radmoralien in neue Fahrzeuge beschleunigt hat. Die Präsenz großer Spieler wie Texas Instruments und NXP Semiconductors stärkt zudem die Innovationspipeline der Region.

Europa ist gekennzeichnet durch ein starkes regulatorisches Umfeld, wobei die allgemeine Sicherheitsverordnung der Europäischen Union fortschrittliche Sicherheitsmerkmale, einschließlich autonomer Notbremsung und Fahrspurassistenz, in allen neuen Fahrzeugen ab Juli 2024 vorschreibt. Dies hat zu einem Anstieg der Nachfrage nach hochauflösenden Millimeterwellenradarsystemen geführt, insbesondere unter deutschen Automobilherstellern wie Bosch und Continental AG. Der Fokus der Region auf die Verringerung von Verkehrstoten und die Unterstützung der Vision Zero-Initiative wird voraussichtlich hohe Wachstumsraten bis 2025 aufrechterhalten.

- Deutschland: Dominierend auf dem europäischen Markt aufgrund seines Premium-Automobilsektors und starker F&E-Investitionen.

- Frankreich und das Vereinigte Königreich: Zeigen eine zunehmende Adoptionsrate, die sowohl normativen Anforderungen als auch Verbrauchernachfragen nach Sicherheitsfunktionen geschuldet ist.

Asia-Pacific ist die am schnellsten wachsende Region, gefördert durch die schnelle Expansion der Automobilindustrie in China, Japan und Südkorea. Die Anreize der chinesischen Regierung für intelligente Fahrzeuge und die Zunahme lokaler Radarmodulhersteller wie Hesai Technology beschleunigen die Marktdurchdringung. Japanische Automobilhersteller, darunter Toyota und DENSO Corporation, investieren ebenfalls stark in die F&E zu Millimeterwellenradar zur Unterstützung sowohl des Inlands- als auch des Exportmarktes.

Aufstrebende Märkte in Südostasien und Lateinamerika werden voraussichtlich allmählich eine Einführung erleben, hauptsächlich weil globale OEMs radarbestückte Modelle einführen, um den sich entwickelnden Sicherheitsstandards gerecht zu werden. Kostensensibilität und begrenzte Infrastrukturen könnten jedoch das kurzfristige Wachstum in diesen Regionen dämpfen.

Insgesamt werden die regionalen Marktdynamiken im Jahr 2025 durch eine Kombination aus regulatorischen Vorgaben, OEM-Strategien und Verbraucherbewusstsein geprägt sein, wobei die Asia-Pacific-Region die höchste Wachstumsrate aufweist, während Nordamerika und Europa technologische Führerschaft und regulatorischen Schwung beibehalten.

Zukünftige Ausblicke: Neue Anwendungen und Innovationen

Die zukünftige Perspektive für Millimeterwellen-(mmWave)Automobilradarsysteme im Jahr 2025 ist gekennzeichnet durch schnelle Innovationen und das Aufkommen neuer Anwendungen, die über traditionelle Fahrerassistenzsysteme (ADAS) hinausgehen. Während die Automobilindustrie einen schnelleren Übergang zu höheren Autonomiegraden bei Fahrzeugen beschleunigt, wird mmWave-Radar eine entscheidende Rolle aufgrund seiner hohen Auflösung, Robustheit bei widrigen Wetterbedingungen und seiner Fähigkeit, Objekte sowohl in kurzen als auch in langen Entfernungen zu erkennen.

Eine der bedeutendsten aufkommenden Anwendungen ist die Integration von mmWave-Radar mit Sensorfusionsplattformen, die Daten von Kameras, LiDAR und Ultraschallsensoren kombiniert, um eine umfassende Wahrnehmungssuite für autonome Fahrzeuge zu schaffen. Dieser multimodale Ansatz verbessert die Objekterkennung, -klassifizierung und -verfolgung, insbesondere in komplexen städtischen Umgebungen, in denen Blockaden und unvorhersehbare Hindernisse häufig vorkommen. Führende Automobilzulieferer wie Bosch Mobility und Continental AG entwickeln aktiv nächste Generation Radarmodule mit höheren Kanalzahlen und erweiterten Signalverarbeitungsfähigkeiten zur Unterstützung dieser Anwendungen.

Eine weitere Innovation am Horizont ist der Einsatz von 4D-Bildradar, das mmWave-Technologie nutzt, um nicht nur Distanz und Geschwindigkeit, sondern auch präzise Höhen- und Azimutinformationen bereitzustellen. Dies ermöglicht es Fahrzeugen, ihre Umgebung besser zu interpretieren, zwischen stationären und bewegten Objekten zu unterscheiden und sogar gefährdete Verkehrsteilnehmer wie Fußgänger und Radfahrer zu identifizieren. Unternehmen wie Uhnder und Ainstein stehen an der Spitze der Kommerzialisierung von 4D-Bildradarlösungen, wobei mehrere OEMs in 2025 Pilotprojekte planen.

- Überwachung im Fahrzeuginneren: mmWave-Radar wird an die Überwachung von Fahrern und Insassen angepasst, um Mikrobewegungen und Vitalzeichen zu erkennen und die Sicherheit und den Komfort zu erhöhen. Dies ist besonders relevant für die Erkennung von Kinderpräsenz und Müdigkeitswarnungen bei Fahrern.

- Intelligente Infrastruktur: Die Integration mit Fahrzeug-zu-alles-(V2X)-Kommunikation ermöglicht es radarbestückten Fahrzeugen, mit intelligenten Verkehrssystemen zu interagieren, was den Verkehrsfluss und die Sicherheit an Kreuzungen verbessert.

- Kosten und Miniaturisierung: Fortschritte in der Halbleiterfertigung, insbesondere bei CMOS-basierten mmWave-Chips, reduzieren die Kosten und ermöglichen kompaktere Radarmodule, was die Masseneinführung über Fahrzeugsegmente hinweg fördert.

Laut Strategy Analytics wird der globale Automobilradarmarkt voraussichtlich bis 2025 10 Milliarden USD überschreiten, wobei mmWave-Systeme aufgrund dieser technologischen Fortschritte und erweiterten Anwendungsfälle einen wachsenden Anteil ausmachen.

Herausforderungen, Risiken und strategische Chancen

Millimeterwellen-(mmWave)Automobilradarsysteme, die typischerweise in den Frequenzbändern von 24 GHz, 77 GHz und 79 GHz betrieben werden, sind entscheidend für fortschrittliche Fahrerassistenzsysteme (ADAS) und autonomes Fahren. Der Sektor sieht sich jedoch einer komplexen Landschaft aus Herausforderungen und Risiken gegenüber, während er gleichzeitig signifikante strategische Chancen für Akteure im Jahr 2025 bietet.

Herausforderungen und Risiken

- Elektromagnetische Interferenz (EMI): Die Verbreitung von mmWave-Radareinheiten in Fahrzeugen erhöht das Risiko gegenseitiger Interferenzen, insbesondere in dichten städtischen Umgebungen. Dies kann die Genauigkeit und Zuverlässigkeit der Erkennung beeinträchtigen, was Sicherheitsbedenken aufwirft und fortschrittliche Signalverarbeitungs- und Koordinationsprotokolle erforderlich macht (NXP Semiconductors).

- Kosten und Integration: Die Integration von mmWave-Radar mit anderen Sensoren (LiDAR, Kameras) zur Sensorfusion ist technisch herausfordernd und kostspielig. Der Bedarf an Miniaturisierung, leistungsstarken Chipsätzen und robuster Verpackung, um den Anforderungen der Automobilindustrie standzuhalten, erhöht die Entwicklungs- und Produktionskosten weiter (Infineon Technologies).

- Regulatorische Vorgaben und Spektrumzuweisung: Regulierungsbehörden weltweit harmonisieren immer noch die Spektrumzuweisungen für Automobilradar, wobei es regionale Unterschiede in den erlaubten Frequenzbändern und Leistungsgrenzen gibt. Diese Fragmentierung erschwert globale Produkteinführungen und erhöht die Compliance-Kosten (International Telecommunication Union).

- Schwächen in der Lieferkette: Der mmWave-Radarmarkt ist empfindlich gegenüber Störungen in der Halbleiterversorgungskette, wie zuletzt während der globalen Chipkrise zu sehen war. Dieses Risiko wird durch die hohe Nachfrage nach fortschrittlichen Prozessknoten und spezialisierten Verpackungen verstärkt (Gartner).

Strategische Chancen

- Wachstum von ADAS und autonomen Fahrzeugen: Die rasche Akzeptanz von ADAS und der Drang nach höheren Autonomiegraden bei Fahrzeugen treiben die Nachfrage nach hochauflösenden, wetterbeständigen Radarsystemen an. Unternehmen, die in skalierbare, softwaredefinierte Radarplattformen investieren, sind gut positioniert, um Marktanteile zu gewinnen (Continental AG).

- Aufkommen des 4D-Bildradar: Radar der nächsten Generation, das reichere Umgebungsdaten bereitstellt, eröffnet neue Anwendungsmöglichkeiten in der städtischen Navigation, der Erkennung verletzlicher Verkehrsteilnehmer und der Überwachung im Fahrzeuginneren (Analog Devices).

- Standardisierung und Zusammenarbeit im Ökosystem: Branchenweite Bemühungen zur Standardisierung von Schnittstellen, Protokollen und Testmethoden können die Entwicklungskosten senken und die Markteinführungszeit beschleunigen, was sowohl etablierten als auch neuen Wettbewerbern zugutekommt (SAE International).

Quellen und Referenzen

- MarketsandMarkets

- Infineon Technologies AG

- NXP Semiconductors

- Analog Devices

- Strategy Analytics

- Texas Instruments

- Robert Bosch GmbH

- Veoneer, Inc.

- Statista

- Market Research Future

- Bosch

- Hesai Technology

- Toyota

- Uhnder

- Ainstein

- International Telecommunication Union