Rapport sur le marché des systèmes radar automobiles à ondes millimétriques 2025 : Analyse approfondie des moteurs de croissance, des innovations technologiques et des prévisions mondiales. Explorez les tendances clés, les aperçus régionaux et les opportunités stratégiques façonnant l’industrie.

- Résumé exécutif & Vue d’ensemble du marché

- Tendances technologiques clés dans les systèmes radar automobiles à ondes millimétriques

- Paysage concurrentiel et principaux acteurs

- Prévisions de croissance du marché et projections de revenus (2025–2030)

- Analyse régionale : Dynamiques du marché par zone géographique

- Perspectives d’avenir : Applications émergentes et innovations

- Défis, risques et opportunités stratégiques

- Sources & Références

Résumé exécutif & Vue d’ensemble du marché

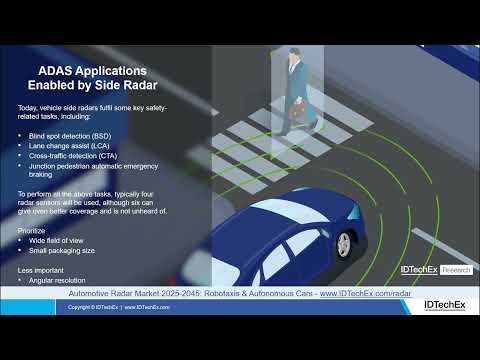

Les systèmes radar automobiles à ondes millimétriques (mmWave) sont des technologies de détection avancées qui fonctionnent dans les bandes de fréquence de 24 GHz, 77 GHz et 79 GHz, permettant une détection haute résolution des objets et une mesure précise de la distance, de la vitesse et de l’angle. Ces systèmes sont essentiels pour les systèmes avancés d’aide à la conduite (ADAS) modernes et les fonctionnalités de conduite autonome, fournissant des données critiques pour des fonctions telles que le régulateur de vitesse adaptatif, l’évitement des collisions, la détection des angles morts et l’assistance au stationnement.

En 2025, le marché mondial des systèmes radar automobiles mmWave est prêt pour une croissance robuste, alimentée par l’adoption accélérée des ADAS et l’évolution continue vers des niveaux plus élevés d’autonomie des véhicules. Les mandats réglementaires dans des marchés automobiles clés—y compris le règlement général sur la sécurité de l’Union européenne et des initiatives similaires aux États-Unis et en Asie—obligent les constructeurs automobiles à intégrer des fonctionnalités de sécurité basées sur le radar comme équipement standard dans les nouveaux véhicules. Cette pression réglementaire, combinée à une demande croissante des consommateurs pour une sécurité et une commodité accrues, Alimente le déploiement généralisé de capteurs radar mmWave à travers les segments de véhicules.

Selon des analyses de marché récentes, le marché mondial des radar automobiles devrait atteindre une valeur de plus de 10 milliards de dollars d’ici 2025, les systèmes radar mmWave représentant une part significative en raison de leur performance supérieure dans des conditions météorologiques défavorables et de faible visibilité par rapport à d’autres modalités de capteurs telles que les caméras et le lidar. Les bandes de 77 GHz et 79 GHz, en particulier, connaissent une adoption rapide en raison de leur capacité à offrir une résolution plus fine et des portées de détection plus longues, essentielles pour les applications ADAS de nouvelle génération et la conduite autonome MarketsandMarkets.

- Les principaux acteurs de l’industrie—y compris Infineon Technologies AG, NXP Semiconductors, Texas Instruments et Analog Devices—investissent massivement dans le développement de chipsets et de modules radar mmWave intégrés et rentables.

- Les OEM automobiles collaborent de plus en plus avec des fournisseurs de technologie radar pour accélérer l’intégration de systèmes radar multimodes capables de supporter à la fois des exigences de détection à courte et longue portée.

- Les tendances émergentes incluent l’adoption de radars à imagerie 4D, qui tirent parti de la technologie mmWave pour fournir des données environnementales plus riches et permettre des algorithmes de perception plus sophistiqués pour les véhicules autonomes Strategy Analytics.

Dans l’ensemble, les perspectives pour les systèmes radar automobiles mmWave en 2025 sont caractérisées par une innovation technologique rapide, une expansion des exigences réglementaires et une concurrence accrue parmi les fournisseurs de semi-conducteurs et d’automobiles, qui façonnent tous un paysage de marché dynamique et en rapide évolution.

Tendances technologiques clés dans les systèmes radar automobiles à ondes millimétriques

Les systèmes radar automobiles à ondes millimétriques (mmWave) évoluent rapidement, alimentés par la demande croissante pour les systèmes avancés d’assistance à la conduite (ADAS) et la progression vers des véhicules entièrement autonomes. En 2025, plusieurs tendances technologiques clés façonnent le développement et le déploiement des radars mmWave dans le secteur automobile.

- Bandes de fréquence plus élevées et utilisation de la bande passante : Les systèmes radar automobiles exploitent de plus en plus les bandes de fréquence de 77 GHz et 79 GHz, qui offrent une résolution plus élevée et des capacités de détection des objets améliorées par rapport à la bande de 24 GHz héritée. La bande passante élargie dans ces fréquences plus élevées permet une discrimination de portée et de vitesse plus fine, essentielle pour des environnements de conduite complexes (Texas Instruments).

- Intégration et miniaturisation : La tendance vers des solutions système-sur-puce (SoC) s’accélère, avec des récepteurs radar, des processeurs de signal numérique et des microcontrôleurs intégrés dans des packages compacts uniques. Cette intégration réduit la taille du système, le coût et la consommation d’énergie, facilitant l’adoption des radars dans une gamme plus large de modèles de véhicules, y compris les voitures d’entrée de gamme (NXP Semiconductors).

- Amélioration du traitement du signal et IA : Des algorithmes de traitement du signal avancés, souvent propulsés par l’intelligence artificielle et l’apprentissage automatique, permettent une classification d’objet plus précise, une réduction du bruit et un suivi de multiples cibles. Ces améliorations sont essentielles pour un fonctionnement fiable dans des environnements urbains denses et des conditions météorologiques défavorables (Infineon Technologies).

- Fusion de capteurs et radar en réseau : Un accent croissant est mis sur la fusion des données radar avec les données provenant de caméras, de lidar et de capteurs ultrasoniques pour créer une perception complète de l’environnement du véhicule. De plus, des systèmes radar en réseau, où plusieurs unités radar communiquent et se coordonnent, sont explorés pour améliorer encore la conscience situationnelle et la redondance (Continental AG).

- Réduction des coûts et évolutivité : Les avancées dans la fabrication et l’emballage des semi-conducteurs font baisser le coût des modules radar mmWave, les rendant accessibles pour les véhicules du marché de masse. Cette démocratisation devrait augmenter considérablement le taux de pénétration des fonctionnalités de sécurité basées sur le radar d’ici 2025 (Strategy Analytics).

Ces tendances positionnent collectivement les radars automobiles mmWave comme une technologie fondamentale pour la sécurité et l’autonomie des véhicules de nouvelle génération, avec des innovations continues qui devraient encore élargir ses capacités et sa portée sur le marché en 2025 et au-delà.

Paysage concurrentiel et principaux acteurs

Le paysage concurrentiel du marché des systèmes radar automobiles à ondes millimétriques en 2025 se caractérise par une rivalité intense entre des fabricants de semi-conducteurs établis, des fournisseurs tiers 1 automobiles et des entreprises technologiques émergentes. Le marché est alimenté par l’adoption accélérée des systèmes avancés d’assistance à la conduite (ADAS) et la poussée vers des niveaux plus élevés d’autonomie des véhicules, qui nécessitent des capacités de détection robustes et haute résolution. Le radar à ondes millimétriques, fonctionnant typiquement dans les bandes de 24 GHz, 77 GHz et 79 GHz, est devenu une technologie critique pour des applications telles que le régulateur de vitesse adaptatif, l’évitement des collisions et la détection des angles morts.

Les principaux acteurs dominants dans cet espace incluent Infineon Technologies AG, NXP Semiconductors N.V., Texas Instruments Incorporated et Analog Devices, Inc.. Ces entreprises tirent parti de leur expertise en circuits intégrés RF et mixtes pour fournir des chipsets radar hautement intégrés qui offrent une portée, une résolution et une efficacité énergétique améliorées. Par exemple, Infineon Technologies AG a élargi son portefeuille avec la famille RASIC™, soutenant des architectures radar évolutives pour les véhicules premium et de masse.

Les fournisseurs tiers 1 automobiles tels que Continental AG, Robert Bosch GmbH, DENSO Corporation et Veoneer, Inc. jouent un rôle essentiel en intégrant ces chipsets radar dans des modules et systèmes de capteurs complets. Ces fournisseurs se concentrent de plus en plus sur des solutions radar multimodes qui combinent détection à courte, moyenne et longue portée dans une seule unité, répondant aux besoins tant des scénarios de conduite urbains que sur autoroute.

- Continental AG a annoncé des capteurs radar de nouvelle génération avec une détection et une classification des objets améliorées, tirant parti du traitement de signal basé sur l’IA.

- Robert Bosch GmbH continue d’étendre son empreinte de production mondiale, visant à fournir des capteurs radar pour les véhicules particuliers et commerciaux.

- NXP Semiconductors N.V. collabore avec des constructeurs automobiles et des acteurs de qualité 1 pour développer des plateformes radar évolutives, soutenant la transition vers des véhicules définis par logiciel.

Le marché voit également une concurrence de la part de startups innovantes et d’acteurs régionaux, en particulier en Chine et en Corée du Sud, qui tirent parti des avantages de coûts et de partenariats locaux pour gagner des parts de marché. À mesure que l’industrie avance vers le radar à imagerie 4D et la fusion de capteurs, le paysage concurrentiel devrait s’intensifier, avec des investissements continus en R&D et des alliances stratégiques façonnant l’avenir des systèmes radar automobiles à ondes millimétriques.

Prévisions de croissance du marché et projections de revenus (2025–2030)

Le marché des systèmes radar automobiles à ondes millimétriques (mmWave) est prêt pour une croissance robuste en 2025, alimenté par l’adoption accélérée des systèmes avancés d’assistance à la conduite (ADAS) et le changement continu vers des véhicules autonomes. Selon les projections de MarketsandMarkets, le marché mondial des radars automobiles—dont les systèmes mmWave (fonctionnant typiquement à 24 GHz, 77 GHz et 79 GHz) constituent un segment critique—devrait atteindre une valeur d’environ 7,5 milliards USD en 2025, contre environ 5,8 milliards USD en 2023. Cette croissance est soutenue par des mandats réglementaires pour des fonctionnalités de sécurité, telles que le freinage d’urgence automatique et le régulateur de vitesse adaptatif, qui s’appuient de plus en plus sur des capteurs radar haute fréquence pour une détection précise des objets et l’évitement des collisions.

Régionalement, l’Asie-Pacifique est prévue pour diriger le marché en 2025, la Chine, le Japon et la Corée du Sud étant à la pointe de l’intégration des radars mmWave grâce à leurs bases de fabrication automobile solides et à des réglementations gouvernementales de sécurité agressives. Statista prévoit que la région Asie-Pacifique comptera pour plus de 40 % du chiffre d’affaires mondial dans ce segment. L’Europe et l’Amérique du Nord verront également une croissance significative, alimentée par les fabricants de véhicules de luxe et le déploiement rapide des fonctionnalités autonomes de niveau 2 et 3.

Du point de vue technologique, les systèmes radar mmWave à 77 GHz et 79 GHz devraient dominer les nouvelles installations en 2025, car ils offrent une résolution plus élevée et des portées de détection plus longues par rapport aux systèmes hérités de 24 GHz. Ce changement se reflète dans les feuilles de route produit des principaux fournisseurs tels que Infineon Technologies AG et NXP Semiconductors, qui élargissent tous deux leurs portefeuilles de radars mmWave pour répondre à la demande des OEM pour des modules radar multimodes et multi-portées.

En regardant vers l’avenir, le taux de croissance annuel composé (TCAC) pour les systèmes radar automobiles mmWave devrait dépasser 12 % entre 2025 et 2030, les revenus totaux du marché étant projetés pour dépasser 13 milliards USD d’ici la fin de la décennie (Market Research Future). Cette trajectoire souligne le rôle essentiel du radar mmWave dans la facilitation de la sécurité des véhicules et de l’autonomie de nouvelle génération.

Analyse régionale : Dynamiques du marché par zone géographique

Les dynamiques régionales du marché des systèmes radar automobiles à ondes millimétriques en 2025 sont façonnées par des niveaux variés d’adoption technologique, de cadres réglementaires et de maturité de l’industrie automobile à travers des géographies clés. L’Amérique du Nord, l’Europe et l’Asie-Pacifique restent les marchés principaux, chacun présentant des moteurs de croissance et des défis distincts.

Amérique du Nord continue de mener en matière d’adoption précoce, propulsée par des réglementations de sécurité strictes et un écosystème robuste d’OEM automobiles et de fournisseurs technologiques. Les États-Unis, en particulier, bénéficient de l’impulsion de la National Highway Traffic Safety Administration (NHTSA) en faveur des systèmes avancés d’assistance à la conduite (ADAS), ce qui a accéléré l’intégration de modules radar à 77 GHz dans les nouveaux véhicules. La présence d’acteurs majeurs tels que Texas Instruments et NXP Semiconductors renforce également la pipeline d’innovation dans la région.

Europe se caractérise par un environnement réglementaire fort, le règlement général sur la sécurité de l’Union européenne obligeant les fonctionnalités de sécurité avancées, y compris le freinage d’urgence autonome et l’assistance au maintien de voie, dans tous les nouveaux véhicules à partir de juillet 2024. Cela a conduit à une augmentation de la demande pour des systèmes radar à ondes millimétriques de haute résolution, notamment parmi les constructeurs automobiles allemands tels que Bosch et Continental AG. L’accent mis par la région sur la réduction des décès sur la route et le soutien à l’initiative Vision Zero devrait maintenir des taux de croissance élevés jusqu’en 2025.

- Allemagne : Domine le marché européen grâce à son secteur automobile premium et ses investissements en R&D solides.

- France et Royaume-Uni : Montrent une adoption croissante, stimulée à la fois par la conformité réglementaire et la demande des consommateurs pour des fonctionnalités de sécurité.

Asie-Pacifique est la région à la croissance la plus rapide, alimentée par l’expansion rapide de l’industrie automobile en Chine, au Japon et en Corée du Sud. Les incitations gouvernementales de la Chine pour les véhicules intelligents et la prolifération de fabricants locaux de modules radar, comme Hesai Technology, accélèrent la pénétration du marché. Les constructeurs automobiles japonais, tels que Toyota et DENSO Corporation, investissent également massivement dans la R&D sur le radar à ondes millimétriques pour soutenir les marchés domestiques et d’exportation.

Les marchés émergents en Asie du Sud-Est et en Amérique Latine devraient connaître une adoption progressive, principalement alors que les OEM mondiaux introduisent des modèles équipés de radar pour se conformer aux normes de sécurité en évolution. Cependant, la sensibilité aux coûts et les infrastructures limitées pourraient tempérer la croissance à court terme dans ces régions.

Dans l’ensemble, les dynamiques du marché régional en 2025 seront façonnées par une combinaison de mandats réglementaires, de stratégies d’OEM et de sensibilisation des consommateurs, l’Asie-Pacifique étant bien positionnée pour la plus forte croissance, tandis que l’Amérique du Nord et l’Europe maintiennent un leadership technologique et un élan réglementaire.

Perspectives d’avenir : Applications émergentes et innovations

Les perspectives d’avenir pour les systèmes radar automobiles à ondes millimétriques (mmWave) en 2025 sont marquées par une innovation rapide et l’émergence de nouvelles applications qui vont au-delà des systèmes avancés d’assistance à la conduite (ADAS) traditionnels. À mesure que l’industrie automobile s’accélère vers des niveaux plus élevés d’autonomie du véhicule, le radar mmWave est prêt à jouer un rôle clé en raison de sa haute résolution, de sa robustesse par temps défavorable et de sa capacité à détecter des objets à la fois à courte et à longue portée.

Une des applications émergentes les plus significatives est l’intégration du radar mmWave avec des plateformes de fusion de capteurs, combinant des données provenant de caméras, de LiDAR et de capteurs ultrasoniques pour créer un ensemble de perception complet pour les véhicules autonomes. Cette approche multimodale renforce la détection, la classification et le suivi des objets, notamment dans des environnements urbains complexes où les occlusions et les obstacles imprévisibles sont courants. Des fournisseurs automobiles de premier plan tels que Bosch Mobility et Continental AG développent activement des modules radar de nouvelle génération avec plus de canaux et des capacités avancées de traitement du signal pour soutenir ces applications.

Une autre innovation à l’horizon est le déploiement de radars à imagerie 4D, qui tire parti de la technologie mmWave pour fournir non seulement des informations sur la distance et la vitesse, mais aussi des informations précises sur l’altitude et l’azimut. Cela permet aux véhicules de mieux interpréter leur environnement, distinguant entre objets stationnaires et mobiles, et même d’identifier des usagers de la route vulnérables comme des piétons et des cyclistes. Des entreprises comme Uhnder et Ainstein sont à l’avant-garde de la commercialisation des solutions radar à imagerie 4D, plusieurs OEM prévoyant des déploiements pilotes en 2025.

- Surveillance à l’intérieur de l’habitacle : Le radar mmWave est adapté pour la surveillance du conducteur et des passagers, détectant des mouvements microscopiques et des signes vitaux pour améliorer la sécurité et le confort. Cela est particulièrement pertinent pour la détection de présence d’enfants et les alertes de somnolence du conducteur.

- Infrastructures intelligentes : L’intégration avec les communications véhicule-à-tout (V2X) permet aux véhicules équipés de radar d’interagir avec des systèmes de circulation intelligents, améliorant le flux de trafic et la sécurité aux intersections.

- Coût et miniaturisation : Les avancées dans la fabrication de semi-conducteurs, notamment avec des puces mmWave basées sur CMOS, réduisent les coûts et permettent des modules radar plus compacts, facilitant l’adoption massive dans plusieurs segments de véhicules.

Selon Strategy Analytics, le marché mondial des radars automobiles devrait dépasser 10 milliards de dollars d’ici 2025, les systèmes mmWave représentant une part croissante en raison de ces avancées technologiques et de l’élargissement des cas d’utilisation.

Défis, risques et opportunités stratégiques

Les systèmes radar automobiles à ondes millimétriques (mmWave), fonctionnant généralement dans les bandes de fréquence de 24 GHz, 77 GHz et 79 GHz, sont essentiels pour les systèmes avancés d’assistance à la conduite (ADAS) et la conduite autonome. Cependant, le secteur fait face à un paysage complexe de défis et de risques, même s’il présente d’importantes opportunités stratégiques pour les parties prenantes en 2025.

Défis et Risques

- Interférences électromagnétiques (EMI) : La prolifération des unités radar mmWave dans les véhicules augmente le risque d’interférences mutuelles, en particulier dans les environnements urbains denses. Cela peut dégrader l’exactitude et la fiabilité de la détection, posant des problèmes de sécurité et nécessitant des protocoles avancés de traitement du signal et de coordination (NXP Semiconductors).

- Coût et Complexité d’intégration : L’intégration du radar mmWave avec d’autres capteurs (LiDAR, caméras) pour la fusion de capteurs est techniquement exigeante et coûteuse. Le besoin de miniaturisation, de chipsets haute performance et d’emballages robustes pour résister aux environnements automobiles augmente encore les coûts de développement et de production (Infineon Technologies).

- Réglementation et allocation des spectres : Les organismes réglementaires du monde entier sont toujours en train d’harmoniser l’attribution des spectres pour les radars automobiles, avec des différences régionales concernant les bandes de fréquence et les limites de puissance autorisées. Cette fragmentation complique les déploiements de produits à l’échelle mondiale et augmente les coûts de conformité (Union Internationale des Télécommunications).

- Vulnérabilités de la chaîne d’approvisionnement : Le marché des radars mmWave est sensible aux perturbations de la chaîne d’approvisionnement des semi-conducteurs, comme on l’a vu lors des récentes pénuries mondiales de puces. Ce risque est exacerbé par la forte demande de nœuds de processus avancés et d’emballages spécialisés (Gartner).

Opportunités stratégiques

- Croissance des ADAS et des véhicules autonomes : L’adoption rapide des ADAS et la poussée vers des niveaux plus élevés d’autonomie des véhicules stimulent la demande pour des systèmes radar haute résolution, toutes conditions météorologiques confondues. Les entreprises investissant dans des plateformes radar évolutives et définies par logiciel sont bien positionnées pour capturer des parts de marché (Continental AG).

- Émergence du radar à imagerie 4D : Le radar à imagerie 4D de nouvelle génération, qui fournit des données environnementales plus riches, ouvre de nouveaux cas d’utilisation dans la navigation urbaine, la détection des usagers de la route vulnérables et la surveillance à l’intérieur de l’habitacle (Analog Devices).

- Normalisation et collaboration au sein de l’écosystème : Les efforts à l’échelle de l’industrie pour standardiser les interfaces, les protocoles et les méthodologies de test peuvent réduire les coûts de développement et accélérer le temps de mise sur le marché, bénéficiant à la fois aux acteurs établis et aux nouveaux entrants (SAE International).

Sources & Références

- MarketsandMarkets

- Infineon Technologies AG

- NXP Semiconductors

- Analog Devices

- Strategy Analytics

- Texas Instruments

- Robert Bosch GmbH

- Veoneer, Inc.

- Statista

- Market Research Future

- Bosch

- Hesai Technology

- Toyota

- Uhnder

- Ainstein

- Union Internationale des Télécommunications