Relatório do Mercado de Sistemas de Radar Automotivo de Onda Milimétrica 2025: Análise Aprofundada dos Fatores de Crescimento, Inovações Tecnológicas e Previsões Globais. Explore as Principais Tendências, Insights Regionais e Oportunidades Estratégicas que Estão Moldando a Indústria.

- Resumo Executivo & Visão Geral do Mercado

- Principais Tendências Tecnológicas em Sistemas de Radar Automotivo de Onda Milimétrica

- Cenário Competitivo e Principais Jogadores

- Previsões de Crescimento do Mercado e Projeções de Receita (2025–2030)

- Análise Regional: Dinâmicas de Mercado por Geografia

- Perspectivas Futuras: Aplicações Emergentes e Inovações

- Desafios, Riscos e Oportunidades Estratégicas

- Fontes & Referências

Resumo Executivo & Visão Geral do Mercado

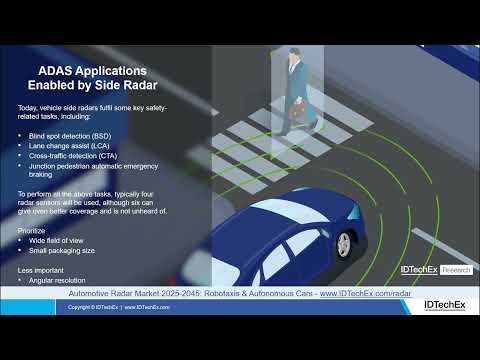

Sistemas de radar automotivo de onda milimétrica (mmWave) são tecnologias de sensores avançadas que operam nas faixas de frequência de 24 GHz, 77 GHz e 79 GHz, possibilitando a detecção de objetos com alta resolução e medição precisa de distância, velocidade e ângulo. Esses sistemas são integrais aos modernos Sistemas Avançados de Assistência ao Motorista (ADAS) e recursos de direção autônoma, fornecendo dados críticos para funções como controle de cruzeiro adaptativo, prevenção de colisões, detecção de ponto cego e assistência de estacionamento.

Em 2025, o mercado global de sistemas de radar automotivo mmWave está preparado para um crescimento robusto, impulsionado pela adoção acelerada de ADAS e a evolução contínua em direção a níveis mais altos de autonomia veicular. Mandatos regulatórios em principais mercados automotivos—incluindo a Regulamentação Geral de Segurança da União Europeia e iniciativas semelhantes nos Estados Unidos e na Ásia—estão compelindo os fabricantes de automóveis a integrar recursos de segurança baseados em radar como equipamento padrão em novos veículos. Esse impulso regulatório, combinado com a crescente demanda dos consumidores por maior segurança e conveniência, está estimulando a ampla implantação de sensores radar mmWave em diversos segmentos de veículos.

De acordo com análises de mercado recentes, prevê-se que o mercado global de radar automotivo alcance um valor superior a $10 bilhões até 2025, com os sistemas radar mmWave representando uma parte significativa devido ao seu desempenho superior em condições climáticas adversas e baixa visibilidade em comparação com outras modalidades de sensores, como câmeras e lidar. As faixas de 77 GHz e 79 GHz, em particular, estão vendo uma rápida adoção devido à sua capacidade de oferecer melhor resolução e intervalos de detecção mais longos, essenciais para as aplicações de ADAS e direção autônoma de próxima geração MarketsandMarkets.

- Principais players da indústria—incluindo Infineon Technologies AG, NXP Semiconductors, Texas Instruments e Analog Devices—estão investindo pesadamente no desenvolvimento de chipsets e módulos de radar mmWave altamente integrados e de baixo custo.

- Os fabricantes de veículos (OEMs) estão cada vez mais colaborando com provedores de tecnologia de radar para acelerar a integração de sistemas de radar multimodo capazes de apoiar tanto requisitos de detecção de curto alcance quanto de longo alcance.

- Tendências emergentes incluem a adoção de radar de imagem 4D, que utiliza tecnologia mmWave para fornecer dados ambientais mais ricos e permitir algoritmos de percepção mais sofisticados para veículos autônomos Strategy Analytics.

No geral, a perspectiva para 2025 para sistemas de radar automotivo mmWave é caracterizada por rápida inovação tecnológica, expansão de requisitos regulatórios e concorrência crescente entre fornecedores de semicondutores e automobilísticos, todos moldando um mercado dinâmico e em rápida evolução.

Principais Tendências Tecnológicas em Sistemas de Radar Automotivo de Onda Milimétrica

Sistemas de radar automotivo de onda milimétrica (mmWave) estão evoluindo rapidamente, impulsionados pela crescente demanda por sistemas avançados de assistência ao motorista (ADAS) e pelo progresso em direção a veículos totalmente autônomos. Em 2025, várias tendências tecnológicas-chave estão moldando o desenvolvimento e a implantação de radar mmWave no setor automotivo.

- Faixas de Frequência Mais Altas e Utilização de Largura de Banda: Sistemas de radar automotivos estão aproveitando cada vez mais as faixas de frequência de 77 GHz e 79 GHz, que oferecem melhor resolução e capacidades aprimoradas de detecção de objetos em comparação com a antiga faixa de 24 GHz. A largura de banda expandida nessas frequências mais altas permite uma discriminação mais precisa de distância e velocidade, crítica para ambientes de condução complexos (Texas Instruments).

- Integração e Miniaturização: A tendência em direção a soluções de sistema-em-chip (SoC) está acelerando, com transceptores de radar, processadores de sinal digital e microcontroladores sendo integrados em pacotes compactos únicos. Essa integração reduz o tamanho, custo e consumo de energia do sistema, facilitando a adoção do radar em uma gama mais ampla de modelos de veículos, incluindo carros de entrada (NXP Semiconductores).

- Processamento de Sinal Aprimorado e IA: Algoritmos avançados de processamento de sinal, frequentemente impulsionados por inteligência artificial e aprendizado de máquina, estão permitindo uma classificação de objetos mais precisa, redução de ruídos e rastreamento de múltiplos alvos. Essas melhorias são essenciais para uma operação confiável em ambientes urbanos densos e condições climáticas adversas (Infineon Technologies).

- Fusão de Sensores e Radar em Rede: Há uma ênfase crescente na fusão de dados de radar com entradas de câmeras, lidar e sensores ultrassônicos para criar uma percepção abrangente do entorno do veículo. Adicionalmente, sistemas de radar em rede, onde múltiplas unidades de radar comunicam e coordenam, estão sendo explorados para melhorar a consciência situacional e a redundância (Continental AG).

- Redução de Custos e Escalabilidade: Avanços na fabricação e embalagem de semicondutores estão reduzindo os custos dos módulos de radar mmWave, tornando-os acessíveis para veículos de massa. Essa democratização deve aumentar significativamente a taxa de penetração de recursos de segurança baseados em radar até 2025 (Strategy Analytics).

Essas tendências coletivamente posicionam o radar automotivo mmWave como uma tecnologia fundamental para a segurança e autonomia de veículos de próxima geração, com inovações contínuas esperadas para expandir ainda mais suas capacidades e alcance de mercado em 2025 e além.

Cenário Competitivo e Principais Jogadores

O cenário competitivo do mercado de sistemas de radar automotivo de onda milimétrica em 2025 é caracterizado por rivalidade intensa entre fabricantes de semicondutores estabelecidos, fornecedores automotivos de nível 1 e empresas de tecnologia emergentes. O mercado é impulsionado pela adoção acelerada de sistemas avançados de assistência ao motorista (ADAS) e o impulso em direção a níveis mais altos de autonomia veicular, que exigem capacidades robustas e de alta resolução de detecção. O radar de onda milimétrica, que opera tipicamente nas faixas de 24 GHz, 77 GHz e 79 GHz, tornou-se uma tecnologia crítica para aplicações como controle de cruzeiro adaptativo, prevenção de colisões e detecção de ponto cego.

Os principais players dominando esse espaço incluem Infineon Technologies AG, NXP Semiconductors N.V., Texas Instruments Incorporated, e Analog Devices, Inc.. Essas empresas aproveitam sua experiência em circuitos integrados RF e mistos para entregar chipsets de radar altamente integrados que oferecem maior alcance, resolução e eficiência energética. Por exemplo, Infineon Technologies AG expandiu seu portfólio com a família RASIC™, suportando arquiteturas de radar escaláveis tanto para veículos premium quanto para veículos de massa.

Fornecedores automotivos de nível 1 como Continental AG, Robert Bosch GmbH, DENSO Corporation, e Veoneer, Inc. desempenham um papel fundamental integrando esses chipsets de radar em módulos e sistemas de sensores completos. Esses fornecedores estão cada vez mais focados em soluções de radar multimodo que combinam detecção de curto, médio e longo alcance em uma única unidade, atendendo as necessidades de cenários de direção urbana e em rodovias.

- A Continental AG anunciou sensores de radar de próxima geração com detecção e classificação de objetos aprimoradas, aproveitando o processamento de sinal baseado em IA.

- Robert Bosch GmbH continua a expandir sua presença global de produção, visando fornecer sensores de radar para veículos de passageiros e comerciais.

- NXP Semiconductors N.V. colabora com montadoras e fornecedores de nível 1 para desenvolver plataformas de radar escaláveis, apoiando a transição para veículos definidos por software.

O mercado também vê competição de startups inovadoras e players regionais, especialmente na China e na Coreia do Sul, que estão aproveitando vantagens de custo e parcerias locais para ganhar participação no mercado. À medida que a indústria avança em direção ao radar de imagem 4D e à fusão de sensores, espera-se que o cenário competitivo se intensifique ainda mais, com investimentos contínuos em P&D e alianças estratégicas moldando o futuro dos sistemas de radar automotivo de onda milimétrica.

Previsões de Crescimento do Mercado e Projeções de Receita (2025–2030)

O mercado para sistemas de radar automotivo de onda milimétrica (mmWave) está posicionado para um crescimento robusto em 2025, impulsionado pela adoção acelerada de sistemas avançados de assistência ao motorista (ADAS) e a transição contínua para veículos autônomos. De acordo com projeções da MarketsandMarkets, o mercado global de radar automotivo—do qual os sistemas mmWave (que operam tipicamente em 24 GHz, 77 GHz e 79 GHz) são um segmento crítico—deve atingir um valor de aproximadamente USD 7,5 bilhões em 2025, em comparação com um estimado de USD 5,8 bilhões em 2023. Esse crescimento é sustentado por mandatos regulatórios para recursos de segurança, como frenagem automática de emergência e controle de cruzeiro adaptativo, que dependem cada vez mais de sensores radar de alta frequência para detecção precisa de objetos e prevenção de colisões.

Regionalmente, espera-se que a região Ásia-Pacífico lidere o mercado em 2025, com China, Japão e Coreia do Sul na vanguarda da integração de radar mmWave devido às suas fortes bases de fabricação automotiva e regulamentos de segurança agressivos. Statista projeta que a região Ásia-Pacífico deverá representar mais de 40% da receita global nesse segmento. A Europa e a América do Norte também verão um crescimento significativo, impulsionado por fabricantes de veículos premium e a rápida implementação de recursos autônomos de Nível 2 e Nível 3.

Do ponto de vista tecnológico, espera-se que os sistemas de radar mmWave de 77 GHz e 79 GHz dominem novas instalações em 2025, pois oferecem maior resolução e intervalos de detecção mais longos em comparação com os sistemas legados de 24 GHz. Essa mudança está refletida nos roadmaps de produtos de fornecedores líderes, como Infineon Technologies AG e NXP Semiconductors, ambos os quais estão expandindo seus portfólios de radar mmWave para atender à demanda dos OEMs por módulos de radar multimodo e multirange.

Olhando para o futuro, espera-se que a taxa de crescimento anual composta (CAGR) para sistemas de radar automotivo mmWave ultrapasse 12% entre 2025 e 2030, com as receitas totais do mercado projetadas para superar USD 13 bilhões até o final da década (Market Research Future). Essa trajetória destaca o papel crítico do radar mmWave na habilitação da segurança e autonomia veicular de próxima geração.

Análise Regional: Dinâmicas de Mercado por Geografia

As dinâmicas regionais do mercado de sistemas de radar automotivo de onda milimétrica em 2025 são moldadas por diferentes níveis de adoção tecnológica, estruturas regulatórias e maturidade da indústria automotiva em geografias-chave. A América do Norte, Europa e Ásia-Pacífico continuam a ser os principais mercados, cada um exibindo motores de crescimento e desafios distintos.

América do Norte continua a liderar na adoção precoce, impulsionada por regulamentos de segurança rigorosos e um ecossistema robusto de OEMs automotivos e fornecedores de tecnologia. Os Estados Unidos, em particular, se beneficiam da pressão da Administração Nacional de Segurança no Trânsito Rodoviário (NHTSA) por sistemas avançados de assistência ao motorista (ADAS), que acelerou a integração de módulos de radar de 77 GHz em novos veículos. A presença de grandes players, como Texas Instruments e NXP Semiconductors, fortalece ainda mais o pipeline de inovação da região.

Europa é caracterizada por um ambiente regulatório forte, com a Regulamentação Geral de Segurança da União Europeia exigindo recursos de segurança avançados, incluindo frenagem automática de emergência e assistência de manutenção de faixa, em todos os novos veículos a partir de julho de 2024. Isso levou a um aumento na demanda por sistemas de radar de onda milimétrica de alta resolução, particularmente entre montadoras alemãs como Bosch e Continental AG. O foco da região na redução de fatalidades no trânsito e no apoio à iniciativa Vision Zero é esperado para sustentar altas taxas de crescimento até 2025.

- Alemanha: Domina o mercado europeu devido ao seu setor automotivo premium e fortes investimentos em P&D.

- França e Reino Unido: Mostram uma adoção crescente, impulsionada tanto pela conformidade regulatória quanto pela demanda do consumidor por recursos de segurança.

Ásia-Pacífico é a região de crescimento mais rápido, impulsionada pela rápida expansão da indústria automotiva na China, Japão e Coreia do Sul. Os incentivos governamentais da China para veículos inteligentes e a proliferação de fabricantes locais de módulos de radar, como Hesai Technology, estão acelerando a penetração no mercado. Montadoras japonesas, incluindo Toyota e DENSO Corporation, também estão investindo pesadamente em P&D de radar de onda milimétrica para apoiar os mercados doméstico e de exportação.

Mercados emergentes no Sudeste Asiático e na América Latina devem testemunhar uma adoção gradual, principalmente à medida que os OEMs globais introduzem modelos equipados com radar para cumprir padrões de segurança em evolução. No entanto, a sensibilidade a custos e a infraestrutura limitada podem temperar o crescimento de curto prazo nessas regiões.

No geral, as dinâmicas de mercado regionais em 2025 serão moldadas por uma combinação de mandatos regulatórios, estratégias de OEM e conscientização do consumidor, com a Ásia-Pacífico posicionada para o maior crescimento, enquanto a América do Norte e a Europa mantêm liderança tecnológica e impulso regulatório.

Perspectivas Futuras: Aplicações Emergentes e Inovações

As perspectivas futuras para sistemas de radar automotivo de onda milimétrica (mmWave) em 2025 são marcadas por inovações rápidas e o surgimento de novas aplicações que vão além dos tradicionais sistemas avançados de assistência ao motorista (ADAS). À medida que a indústria automotiva acelera em direção a níveis mais altos de autonomia veicular, o radar mmWave está posicionado para desempenhar um papel central devido à sua alta resolução, robustez em condições climáticas adversas e habilidade para detectar objetos em distâncias tanto curtas quanto longas.

Uma das aplicações emergentes mais significativas é a integração de radar mmWave com plataformas de fusão de sensores, combinando dados de câmeras, LiDAR e sensores ultrassônicos para criar um conjunto de percepção abrangente para veículos autônomos. Essa abordagem multimodal aprimora a detecção, classificação e rastreamento de objetos, particularmente em ambientes urbanos complexos onde obstruções e obstáculos imprevisíveis são comuns. Principais fornecedores automotivos, como Bosch Mobility e Continental AG, estão desenvolvendo ativamente módulos de radar de próxima geração com maior número de canais e capacidades avançadas de processamento de sinal para suportar essas aplicações.

Outra inovação no horizonte é a implementação de radar de imagem 4D, que utiliza tecnologia mmWave para fornecer não apenas distância e velocidade, mas também informações precisas de elevação e azimute. Isso permite que os veículos interpretem melhor seu entorno, distinguindo entre objetos estacionários e em movimento, e até identificando usuários de estrada vulneráveis, como pedestres e ciclistas. Empresas como Uhnder e Ainstein estão na vanguarda da comercialização de soluções de radar de imagem 4D, com vários OEMs planejando implantações piloto em 2025.

- Monitoramento interno: O radar mmWave está sendo adaptado para monitoramento do motorista e dos ocupantes, detectando micro-movimentos e sinais vitais para aumentar a segurança e o conforto. Isso é particularmente relevante para a detecção da presença de crianças e alertas de sonolência do motorista.

- Infraestrutura inteligente: A integração com comunicações veículo-tudo (V2X) está permitindo que veículos equipados com radar interajam com sistemas de tráfego inteligentes, melhorando o fluxo de tráfego e a segurança em cruzamentos.

- Custo e miniaturização: Avanços na fabricação de semicondutores, especialmente com chips mmWave baseados em CMOS, estão reduzindo custos e permitindo módulos de radar mais compactos, facilitando a adoção em massa em diversos segmentos de veículos.

De acordo com Strategy Analytics, o mercado global de radar automotivo deve ultrapassar $10 bilhões até 2025, com os sistemas mmWave representando uma parte crescente devido a esses avanços tecnológicos e casos de uso em expansão.

Desafios, Riscos e Oportunidades Estratégicas

Sistemas de radar automotivo de onda milimétrica (mmWave), operando tipicamente nas faixas de 24 GHz, 77 GHz e 79 GHz, são fundamentais para sistemas avançados de assistência ao motorista (ADAS) e direção autônoma. No entanto, o setor enfrenta um panorama complexo de desafios e riscos, mesmo apresentando oportunidades estratégicas significativas para as partes interessadas em 2025.

Desafios e Riscos

- Interferência Eletromagnética (EMI): A proliferação de unidades de radar mmWave em veículos aumenta o risco de interferência mútua, especialmente em ambientes urbanos densos. Isso pode degradar a precisão e a confiabilidade da detecção, levantando preocupações de segurança e exigindo processamento de sinal avançado e protocolos de coordenação (NXP Semiconductores).

- Custo e Complexidade de Integração: Integrar radar mmWave com outros sensores (LiDAR, câmeras) para fusão de sensores é tecnicamente exigente e custoso. A necessidade de miniaturização, chipsets de alto desempenho e embalagens robustas para suportar ambientes automotivos aumenta ainda mais os custos de desenvolvimento e produção (Infineon Technologies).

- Regulamentação e Alocação de Espectro: Os órgãos reguladores em todo o mundo ainda estão harmonizando a alocação do espectro para radar automotivo, com diferenças regionais nas faixas de frequência permitidas e limites de potência. Essa fragmentação complica a distribuição global de produtos e aumenta os custos de conformidade (União Internacional de Telecomunicações).

- Vulnerabilidades na Cadeia de Suprimentos: O mercado de radar mmWave é sensível a interrupções na cadeia de suprimentos de semicondutores, como visto durante as recentes escassezes globais de chips. Esse risco é agravado pela alta demanda por nós de processo avançados e embalagens especializadas (Gartner).

Oportunidades Estratégicas

- Crescimento de ADAS e Veículos Autônomos: A rápida adoção de ADAS e o impulso em direção a níveis mais altos de autonomia veicular estão impulsionando a demanda por sistemas radar de alta resolução e em todas as condições climáticas. Empresas que investem em plataformas de radar escaláveis e definidas por software estão bem posicionadas para capturar participação de mercado (Continental AG).

- Surgimento do Radar de Imagem 4D: O radar de imagem 4D de próxima geração, que fornece dados ambientais mais ricos, está abrindo novos casos de uso em navegação urbana, detecção de usuários vulneráveis da estrada e monitoramento interno (Analog Devices).

- Padronização e Colaboração do Ecossistema: Esforços em toda a indústria para padronizar interfaces, protocolos e metodologias de teste podem reduzir custos de desenvolvimento e acelerar o tempo de entrada no mercado, beneficiando tanto os players estabelecidos quanto os novos entrantes (SAE International).

Fontes & Referências

- MarketsandMarkets

- Infineon Technologies AG

- NXP Semiconductors

- Analog Devices

- Strategy Analytics

- Texas Instruments

- Robert Bosch GmbH

- Veoneer, Inc.

- Statista

- Market Research Future

- Bosch

- Hesai Technology

- Toyota

- Uhnder

- Ainstein

- União Internacional de Telecomunicações