Trg Millimeter-Wave avtomobilskih radarnih sistemov 2025: Podrobna analiza gonilnih sil rasti, tehnoloških inovacij in svetovne napovedi. Raziskujte ključne trende, regionalne vpoglede in strateške priložnosti, ki oblikujejo industrijo.

- Izvršni povzetek in pregled trga

- Ključni tehnološki trendi v Millimeter-Wave avtomobilskih radarnih sistemih

- Konkurenčna pokrajina in vodilni igralci

- Napovedi rasti trga in projekcije prihodkov (2025–2030)

- Regionalna analiza: Dinamika trga po geografiji

- Prihodnji pregled: Pojavljajoče se aplikacije in inovacije

- Izzivi, tveganja in strateške priložnosti

- Viri in reference

Izvršni povzetek in pregled trga

Millimeter-wave (mmWave) avtomobilski radarni sistemi so napredne tehnologije zaznavanja, ki delujejo v frekvenčnih pasovih 24 GHz, 77 GHz in 79 GHz, kar omogoča visoko ločljivost zaznavanja objektov in natančno merjenje razdalje, hitrosti in kota. Ti sistemi so sestavni del sodobnih sistemov za pomoč voznikom (ADAS) in funkcij avtonomnega vožnje, saj zagotavljajo kritične podatke za funkcije, kot so prilagodljivi tempomat, preprečevanje trkov, zaznavanje mrtvih kotov in pomoč pri parkiranju.

V letu 2025 se globalni trg mmWave avtomobilskih radarnih sistemov pripravlja na močno rast, ki jo spodbuja pospešena sprejetje ADAS in nenehna evolucija proti višjim ravnem avtonomije vozil. Regulativne zahteve na ključnih avtomobilskih trgih—vključno z Uredbo o splošni varnosti Evropske unije in podobnimi iniciativami v ZDA in Aziji—prisiljujejo proizvajalce avtomobilov, da integrirajo radarno podprte varnostne funkcije kot standardno opremo v nove vozile. Ta regulativni pritisk, skupaj z naraščajočim povpraševanjem potrošnikov po izboljšani varnosti in udobju, spodbuja široko uvedbo mmWave radarnih senzorjev v različnih segmentih vozil.

Po nedavnih analizah trga se predvideva, da bo globalni trg avtomobilskih radarjev dosegel vrednost več kot 10 milijard USD do leta 2025, pri čemer bodo mmWave radarni sistemi predstavljali pomemben delež zaradi svoje superiorne zmogljivosti v neugodnih vremenskih in slabih vidljivostnih razmerah v primerjavi z drugimi senzorji, kot so kamere in lidar. Pasovi 77 GHz in 79 GHz se še posebej hitro sprejemajo, saj ponujajo boljšo ločljivost in daljše razdalje zaznavanja, kar je bistvenega pomena za naslednje generacije ADAS in aplikacije avtonomnega vožnje MarketsandMarkets.

- Ključni igralci v industriji—vključno z Infineon Technologies AG, NXP Semiconductors, Texas Instruments in Analog Devices—intenzivno vlagajo v razvoj visoko integriranih, stroškovno učinkovitih mmWave radarnih čipov in modulov.

- Proizvajalci avtomobilov vedno bolj sodelujejo s ponudniki radarnih tehnologij za pospešitev integracije večmodalnih radarnih sistemov, ki so sposobni podpirati tako kratkoročne kot dolgoročne zahteve zaznavanja.

- Pojavljajoči se trendi vključujejo uporabo 4D slikovnih radarjev, ki izkoriščajo mmWave tehnologijo za zagotavljanje bogatejših okoljskih podatkov in omogočanje bolj zapletenih percepcijskih algoritmov za avtonomna vozila Strategy Analytics.

Na splošno je obet za mmWave avtomobilske radarne sisteme v letu 2025 zaznamovan z hitro tehnološko inovacijo, širjenjem regulativnih zahtev in naraščajočo konkurenco med proizvajalci polprevodnikov in avtomobilske industrije, kar oblikuje dinamično in hitro razvijajoče se tržno okolje.

Ključni tehnološki trendi v Millimeter-Wave avtomobilskih radarnih sistemih

Millimeter-wave (mmWave) avtomobilski radarni sistemi se hitro razvijajo, kar je posledica naraščajočega povpraševanja po naprednih sistemih za pomoč voznikom (ADAS) in napredka proti popolnoma avtonomnim vozilom. V letu 2025 se več ključnih tehnoloških trendov oblikuje za razvoj in uvedbo mmWave radarja v avtomobilski sektor.

- Višji frekvenčni pasovi in izkoriščanje pasovne širine: Avtomobilski radarni sistemi vedno bolj izkoriščajo frekvenčne pasove 77 GHz in 79 GHz, ki ponujajo višjo ločljivost in izboljšane zmogljivosti zaznavanja objektov v primerjavi z nekdanjim 24 GHz pasom. Razširjena pasovna širina v teh višjih frekvencah omogoča natančnejšo ločitev razdalje in hitrosti, kar je kritično za kompleksne vožnje (Texas Instruments).

- Integracija in miniaturizacija: Trend k rešitvam na čipu (SoC) se pospešuje, pri čemer so radarski tranziverji, digitalni procesorji signalov in mikrokrmilniki integrirani v enoten kompaktni paket. Ta integracija zmanjšuje velikost sistema, stroške in porabo energije, kar olajšuje sprejem radarja v širšem spektru modelov vozil, vključno z osnovnimi avtomobili (NXP Semiconductors).

- Izboljšano obdelovanje signalov in umetna inteligenca: Napredni algoritmi za obdelavo signalov, pogosto podprti z umetno inteligenco in strojnim učenjem, omogočajo bolj natančno klasifikacijo objektov, zmanjšanje motenj in sledenje več ciljema. Ta izboljšanja so bistvena za zanesljivo delovanje v gostih urbanih okoljih in v neugodnih vremenskih razmerah (Infineon Technologies).

- Fuzija senzorjev in omrežni radar: Povečuje se poudarek na fuziji radarnih podatkov z vhodnimi podatki iz kamer, lidarov in ultrazvočnih senzorjev za ustvarjanje celovite percepcije okolice vozila. Poleg tega se raziskujejo omrežni radarni sistemi, kjer več radarnih enot komunicira in koordinira, da dodatno izboljšajo situacijsko ozaveščenost in redundanco (Continental AG).

- Zmanjšanje stroškov in skalabilnost: Napredki v proizvodnji polprevodnikov in pakiranju zmanjšujejo stroške mmWave radarnih modulov, kar jih naredi dostopne za vozila na množičnem trgu. Ta demokratizacija naj bi pomembno povečala stopnjo penetracije radarnih podprtih varnostnih funkcij do leta 2025 (Strategy Analytics).

Ti trendi skupaj postavljajo mmWave avtomobilski radar kot temeljno tehnologijo za varnost in avtonomijo vozil naslednje generacije, pri čemer se pričakuje, da bo nenehna inovacija dodatno razširila njegove zmogljivosti in tržni doseg v letu 2025 in naprej.

Konkurenčna pokrajina in vodilni igralci

Konkurenčna pokrajina trga millimeter-wave avtomobilskih radarnih sistemov v letu 2025 je zaznamovana z intenzivno konkurenco med uveljavljenimi proizvajalci polprevodnikov, dobavitelji avtomobilskih Tier 1 in novimi tehnološkimi podjetji. Trg spodbuja pospešeno sprejemanje naprednih sistemov za pomoč voznikom (ADAS) in pritisk proti višjim ravnem avtonomije vozil, ki zahteva robustne, visoko ločljive zaznavne zmožnosti. Millimeter-wave radar, ki običajno deluje v pasovih 24 GHz, 77 GHz in 79 GHz, je ključna tehnologija za aplikacije, kot so prilagodljivi tempomat, preprečevanje trkov in zaznavanje mrtvih kotov.

Ključni igralci, ki dominirajo na tem področju, vključujejo Infineon Technologies AG, NXP Semiconductors N.V., Texas Instruments Incorporated in Analog Devices, Inc.. Te družbe izkoriščajo svoje znanje na področju RF in mešanih signalnih integriranih vezij, da zagotovijo visoko integrirane radarne čipe, ki ponujajo izboljšano razdaljo, ločljivost in energetsko učinkovitost. Na primer, Infineon Technologies AG je razširil svoj portfelj z družino RASIC™, ki podpira skalabilne radarne arhitekture za tako vrhunska kot tudi vozila za množični trg.

Dobavitelji avtomobilskih Tier 1, kot so Continental AG, Robert Bosch GmbH, DENSO Corporation in Veoneer, Inc., igrajo ključno vlogo pri integraciji teh radarnih čipov v celovite senzorje in sisteme. Ti dobavitelji se vedno bolj osredotočajo na večmodalne radarne rešitve, ki združujejo kratko-, srednje- in dolgoročno zaznavanje v eni enoti, kar zadostuje potrebam tako urbanega kot avtocestnega vožnje.

- Continental AG je napovedal radarne senzorje naslednje generacije z izboljšanim zaznavanjem in klasifikacijo objektov, ki izkoriščajo obdelavo signalov, podprto z AI.

- Robert Bosch GmbH nadaljuje z širjenjem svoje proizvodne prisotnosti po svetu, s ciljem oskrbe radarnih senzorjev tako za osebna kot tudi komercialna vozila.

- NXP Semiconductors N.V. sodeluje s proizvajalci avtomobilov in Tier 1, da razvijejo skalabilne radarne platforme, ki podpirajo prehod na vozila, definirana s programsko opremo.

Na trgu konkurira tudi inovativne zagonske podjetja in regionalni igralci, zlasti na Kitajskem in v Južni Koreji, ki izkoriščajo stroškovne prednosti in lokalna partnerstva za pridobivanje tržnega deleža. Eden od pomembnih premikov v industriji, ki se giblje proti 4D slikovnemu radarju in fuziji senzorjev, naj bi dodatno intenziviral konkurenco, pri čemer bodo nenehna vlaganja v R&D in strateška partnerstva oblikovala prihodnost millimeter-wave avtomobilskih radarnih sistemov.

Napovedi rasti trga in projekcije prihodkov (2025–2030)

Trg millimeter-wave (mmWave) avtomobilskih radarnih sistemov je pripravljen na močno rast v letu 2025, kar je posledica pospešenega sprejemanja naprednih sistemov za pomoč voznikom (ADAS) in nenehnega prehoda k avtonomnim vozilom. Po napovedih MarketsandMarkets naj bi globalni trg avtomobilskih radarjev—v katerega mmWave sistemi (ki običajno delujejo pri 24 GHz, 77 GHz in 79 GHz) predstavljajo ključen segment—dosegel vrednost približno 7,5 milijarde USD do leta 2025, kar je povečanje s predvidenih 5,8 milijarde USD leta 2023. To rast podpirajo regulativne zahteve po varnostnih funkcijah, kot so avtomatsko zaviranje v sili in prilagodljiv tempomat, ki v vedno večji meri zanašajo na visoko frekvenčne radarne senzorje za natančno zaznavanje objektov in preprečevanje trkov.

Regionalno naj bi Azijsko-pacifiška regija vodila trg leta 2025, pri čemer sta Kitajska, Japonska in Južna Koreja v ospredju integracije mmWave radarja zaradi močnih proizvodnih baz v avtomobilski industriji in agresivnih vladnih varnostnih regulacij. Statista napoveduje, da bo Azijsko-pacifiška regija predstavljala več kot 40 % svetovnih prihodkov v tem segmentu. Evropa in Severna Amerika bosta prav tako videli pomembno rast, kar bodo spodbujali proizvajalci vrhunskih vozil in hitra uvedba avtonomnih funkcij ravni 2 in ravni 3.

Z vidika tehnologije se pričakuje, da bodo sistemi mmWave radarja pri 77 GHz in 79 GHz prevladovali v novih namestitvah v letu 2025, saj nudijo višjo ločljivost in daljše razdalje zaznavanja v primerjavi z nekdanjimi sistemi pri 24 GHz. Ta premik je razviden v proizvodnih načrtih vodilnih dobaviteljev, kot sta Infineon Technologies AG in NXP Semiconductors, ki oba širita svoje mmWave radarne portfelje, da bi zadovoljila povpraševanje OEM-jev po večmodalnih, večrazponskih radarnih modulih.

Pogled naprej kaže, da se pričakuje, da bo letna stopnja rasti (CAGR) za mmWave avtomobilske radarne sisteme presegla 12 % med letoma 2025 in 2030, pri čemer se pričakuje, da bodo skupni prihodki na trgu presegli 13 milijard USD do konca desetletja (Market Research Future). Ta pot potrjuje ključno vlogo mmWave radarja pri omogočanju varnosti in avtonomije vozil naslednje generacije.

Regionalna analiza: Dinamika trga po geografiji

Dinamika trga millimeter-wave avtomobilskih radarnih sistemov v letu 2025 je oblikovana z različnimi ravnmi tehnološke sprejetosti, regulativnimi okviri in zrelostjo avtomobilske industrije v ključnih geografskih področjih. Severna Amerika, Evropa in Azijsko-pacifiška regija ostajajo glavni trgi, pri čemer vsak od njih kaže različne gonilne sile rasti in izzive.

Severna Amerika še naprej vodi v zgodnjem sprejemu, kar spodbujajo strog regulativni standardi in močan ekosistem proizvajalcev avtomobilov in tehnoloških dobaviteljev. ZDA, zlasti, izkoriščajo pobudo Uprave za varnost v prometu na avtocestah (NHTSA) za napredne sisteme za pomoč voznikom (ADAS), kar je pospešilo integracijo modulov radarja pri 77 GHz v nova vozila. Prisotnost glavnih igralcev, kot sta Texas Instruments in NXP Semiconductors, dodatno krepi inovacijsko verigo v regiji.

Evropa je zaznamovana z močnim regulativnim okoljem, saj Uredba o splošni varnosti Evropske unije obvezuje napredne varnostne funkcije, vključno z avtonomnim zaviranjem v sili in pomočjo pri ohranjanju vozne vrste, v vseh novih vozilih od julija 2024. To je povzročilo povečano povpraševanje po visoko ločljivih radarnih sistemih mmWave, zlasti med nemškimi proizvajalci avtomobilov, kot sta Bosch in Continental AG. Usmerjenost regije k zmanjšanju smrtnosti v prometu in podpori pobude Vision Zero naj bi ohranila visoke rasti do leta 2025.

- Nemčija: Prevladujeta na evropskem trgu zaradi svojega vrhunskega avtomobilske sektorja in močnih vlaganj v R&D.

- Francija in Velika Britanija: Pokažeta naraščajoče sprejemanje, kar spodbujajo tako regulativne zahteve kot tudi povpraševanje potrošnikov po varnostnih funkcijah.

Azijsko-pacifiška regija je najhitreje rastoča regija, saj jo spodbujata hitro širjenje avtomobilske industrije na Kitajskem, Japonskem in v Južni Koreji. Kitajske vladne spodbude za pametna vozila in proliferacija lokalnih proizvajalcev radarnih modulov, kot je Hesai Technology, pospešujejo prodor na trg. Japonski proizvajalci avtomobilov, vključno z Toyoto in DENSO Corporation, prav tako močno vlagajo v R&D mmWave radarja, da podprejo domače in izvozne trge.

Pojavljajoči se trgi v jugovzhodni Aziji in Latinski Ameriki naj bi pričakovali postopno sprejemanje, predvsem ker globalni proizvajalci avtomobilov uvajajo modele opremljene z radarjem, da bi se uskladili z razvijajočimi se varnostnimi standardi. Vendar pa lahko stroškovna občutljivost in omejena infrastruktura zadrži kratkoročno rast v teh regijah.

Na splošno bo regionalna dinamika trga v letu 2025 oblikovana z kombinacijo regulativnih zahtev, strategij OEM in ozaveščenosti potrošnikov, pri čemer bo Azijsko-pacifiška regija pripravljena na najhitrejšo rast, medtem ko Severna Amerika in Evropa ohranjata tehnološko vodstvo in regulativno zagon.

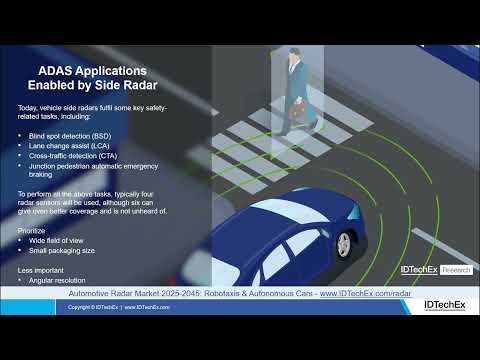

Prihodnji pregled: Pojavljajoče se aplikacije in inovacije

Prihodnji obet za millimeter-wave (mmWave) avtomobilske radarne sisteme v letu 2025 je zaznamovan z rapidno inovacijo in pojavljanjem novih aplikacij, ki presegajo tradicionalne sisteme za pomoč voznikom (ADAS). Ko se avtomobilska industrija pospešuje proti višjim ravnem avtonomije vozil, je mmWave radar pripravljen igrati ključno vlogo zaradi svoje visoke ločljivosti, robustnosti v neugodnem vremenu in sposobnosti zaznavanja objektov na kratkih in daljših razdaljah.

Ena najbolj pomembnih novih aplikacij je integracija mmWave radarskih sistemov s platformami fuzije senzorjev, ki združujejo podatke iz kamer, LiDAR-a in ultrazvočnih senzorjev, da ustvarijo celovito percepcijo okolice za avtonomna vozila. Ta večmodalni pristop izboljšuje zaznavanje objektov, klasifikacijo in sledenje, še posebej v kompleksnih urbanih okoljih, kjer so oviranja in nepredvidljivi ovire pogosti. Vodilni avtomobilski dobavitelji, kot so Bosch Mobility in Continental AG, aktivno razvijajo radarne module naslednje generacije z višjim številom kanalov in naprednimi zmogljivostmi obdelave signalov za podporo tem aplikacijam.

Še ena inovacija na obzorju je uvajanje 4D slikovnega radarja, ki izkorišča mmWave tehnologijo za zagotavljanje ne le razdalje in hitrosti, temveč tudi natančne informacije o višini in azimutu. To omogoča vozilom boljšo interpretacijo njihove okolice, da razlikujejo med nepremičnimi in premikajočimi objekti ter celo prepoznajo ranljive uporabnike cest, kot so pešci in kolesarji. Podjetja, kot sta Uhnder in Ainstein, so na čelu komercializacije rešitev 4D slikovnega radara, pri čemer več OEM-jev načrtuje pilotne projekte v letu 2025.

- In-cabin monitoring: mmWave radar se prilagaja za spremljanje voznika in potnikov, odkrivanje mikrovibra in vitalnih znakov za izboljšanje varnosti in udobja. To je še posebej pomembno za zaznavanje prisotnosti otrok in opozorila o zaspanosti voznika.

- Pametna infrastruktura: Integracija z komunikacijami vozilo-vse (V2X) omogoča radarjem opremljenim vozilom, da komunicirajo s pametnimi prometnimi sistemi in izboljšajo prometni tok ter varnost na križiščih.

- Stroški in miniaturizacija: Napredki v proizvodnji polprevodnikov, zlasti s CMOS-baziranimi mmWave čipi, znižujejo stroške in omogočajo bolj kompaktne radarne module, kar olajša množično sprejemanje v različnih segmentih vozil.

Po napovedih Strategy Analytics se pričakuje, da bo globalni trg avtomobilskih radarjev presegli 10 milijard USD do leta 2025, pri čemer mmWave sistemi predstavljajo naraščajoči delež zaradi teh tehnoloških napredkov in širjenja uporabe.

Izzivi, tveganja in strateške priložnosti

Millimeter-wave (mmWave) avtomobilski radarni sistemi, ki običajno delujejo v frekvenčnih pasovih 24 GHz, 77 GHz in 79 GHz, so ključni za napredne sisteme za pomoč voznikom (ADAS) in avtonomno vožnjo. Vendar se sektor srečuje z zapletenim naborom izzivov in tveganj, čeprav ponuja pomembne strateške priložnosti za udeležence v letu 2025.

Izzivi in tveganja

- Elektromagnetne motnje (EMI): Proliferacija mmWave radarnih enot v vozilih povečuje tveganje medsebojnega motenja, zlasti v gostih urbanih okoljih. To lahko zmanjša natančnost zaznavanja in zanesljivost, kar predstavlja varnostna vprašanja in zahteva napredno obdelavo signalov in usklajevanje protokolov (NXP Semiconductors).

- Stroški in kompleksnost integracije: Integracija mmWave radarja z drugimi senzorji (LiDAR, kamere) za fuzijo senzorjev je tehnično zahtevna in draga. Potreba po miniaturizaciji, visokozmogljivih čipih in robustnem pakiranju, ki prenese avtomobilske okolje, še dodatno povečuje stroške razvoja in proizvodnje (Infineon Technologies).

- Regulativni in spektralni razporeditev: Regulativni organi po svetu še vedno usklajujejo razporeditev spektra za avtomobilski radar, pri čemer obstajajo regionalne razlike v dovoljenih frekvenčnih pasovih in mejnih moči. Ta fragmentacija otežuje globalne lansiranja produktov in povečuje stroške skladnosti (Mednarodna telekomunikacijska unija).

- VPraznovanja dobavne verige: Trg mmWave radarjev je občutljiv na motnje v dobavni verigi polprevodnikov, kar smo videli v zadnjih globalnih pomanjkanjih čipov. To tveganje se še dodatno povečuje z veliko povpraševanjem po naprednih procesnih vozliščih in specializiranem pakiranju (Gartner).

Strateške priložnosti

- Rast ADAS in avtonomnih vozil: Hitra sprejetje ADAS in pritisk proti višjim ravnem avtonomije vozil spodbujata povpraševanje po visoko ločljivih, vsem vremenskim radarnih sistemih. Podjetja, ki vlagajo v skalabilne, programsko definirane radarne platforme, so dobro pozicionirana za pridobitev tržnega deleža (Continental AG).

- Pojavljanje 4D slikovnega radara: Radar 4D naslednje generacije, ki zagotavlja bogatejše okoljske podatke, odpira nove uporabe v mestni navigaciji, zaznavanju ranljivih uporabnikov ceste in monitoringu v kabini (Analog Devices).

- Standardizacija in sodelovanje v ekosistemu: Napori v industriji za standardizacijo vmesnikov, protokolov in testnih metodologij lahko zmanjšajo stroške razvoja in pospešijo čas do trga, kar koristi tako uveljavljenim igralcem kot novim sodelavcem (SAE International).

Viri in reference

- MarketsandMarkets

- Infineon Technologies AG

- NXP Semiconductors

- Analog Devices

- Strategy Analytics

- Texas Instruments

- Robert Bosch GmbH

- Veoneer, Inc.

- Statista

- Market Research Future

- Bosch

- Hesai Technology

- Toyota

- Uhnder

- Ainstein

- Mednarodna telekomunikacijska unija