Звіт про ринок автомобільних радарних систем на міліметрових хвилях 2025: глибокий аналіз факторів зростання, технологічних інновацій та глобальних прогнозів. Досліджуйте ключові тенденції, регіональні інсайти та стратегічні можливості, що формують галузь.

- Виконавче резюме та огляд ринку

- Ключові технологічні тенденції в автомобільних радарних системах на міліметрових хвилях

- Конкуренція на ринку та провідні гравці

- Прогнози зростання ринку та прогнози доходів (2025–2030)

- Регіональний аналіз: динаміка ринку по регіонах

- Перспективи: нові застосування та інновації

- Виклики, ризики та стратегічні можливості

- Джерела та посилання

Виконавче резюме та огляд ринку

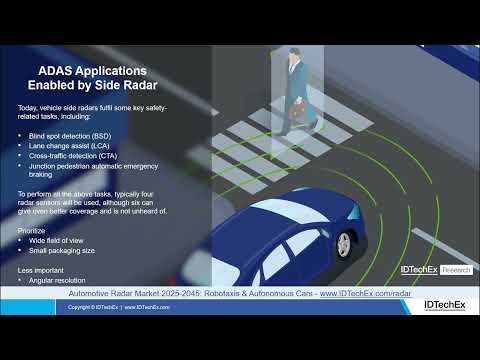

Автомобільні радарні системи на міліметрових хвилях (mmWave) є передовими сенсорними технологіями, що працюють у діапазонах частот 24 ГГц, 77 ГГц та 79 ГГц, дозволяючи висока роздільна здатність виявлення об’єктів і точні вимірювання відстані, швидкості та кута. Ці системи є невід’ємною частиною сучасних систем допомоги водієві (ADAS) та функцій автономного водіння, забезпечуючи критично важливі дані для функцій, таких як адаптивний круїз-контроль, уникнення зіткнень, виявлення “сліпих зон” і допомога при парковці.

У 2025 році глобальний ринок автомобільних радарних систем mmWave готовий до активного зростання, що зумовлено прискореним впровадженням ADAS та постійною еволюцією до вищих рівнів автономності автомобілів. Регуляторні вимоги в ключових автомобільних ринках – включаючи Загальний регламент безпеки Європейського Союзу та подібні ініціативи в Сполучених Штатах та Азії – змушують виробників автомобілів інтегрувати радарні системи безпеки як стандартне обладнання в нових автомобілях. Цей регуляторний стимул у поєднанні зі зростаючим споживчим попитом на підвищену безпеку та зручність сприяє широкому впровадженню радарних сенсорів mmWave в усіх сегментах автомобілів.

Згідно з останніми аналізами ринку, глобальний ринок автомобільних радарів, як очікується, досягне вартості понад 10 мільярдів доларів США до 2025 року, причому системи mmWave займатимуть значну частку завдяки своїй перевазі в умовах поганої погоди та низької видимості в порівнянні з іншими сенсорами, такими як камери та лідар. Особливо активно використовуються діапазони 77 ГГц і 79 ГГц завдяки своїй здатності забезпечувати кращу роздільну здатність і довші діапазони виявлення, що є важливими для наступного покоління ADAS і застосувань автономного водіння MarketsandMarkets.

- Ключові гравці в галузі, включаючи Infineon Technologies AG, NXP Semiconductors, Texas Instruments та Analog Devices, активно інвестують у розробку високоінтегрованих, економічних радарних чіпсетів та модулів mmWave.

- Автомобільні OEM-ви все частіше співпрацюють з постачальниками технологій радарів для прискорення інтеграції мультимодальних радарних систем, здатних підтримувати вимоги до коротко- та довгочасного виявлення.

- Нові тенденції включають впровадження 4D-іміджевих радарів, які використовують технологію mmWave для надання більш повних даних про середовище та допомагають реалізувати складні алгоритми сприйняття для автономних транспортних засобів Strategy Analytics.

У цілому, прогноз на 2025 рік для автомобільних радарних систем mmWave характеризується швидкими технологічними інноваціями, розширенням регуляторних вимог та посиленням конкуренції серед постачальників напівпровідників та автомобільних компаній, що формує динамічний та швидко змінний ринковий ландшафт.

Ключові технологічні тенденції в автомобільних радарних системах на міліметрових хвилях

Автомобільні радарні системи на міліметрових хвилях (mmWave) швидко розвиваються, завдяки зростаючому попиту на системи допомоги водієві (ADAS) і поступу до повністю автономних транспортних засобів. У 2025 році кілька ключових технологічних тенденцій формують розвиток та впровадження радарів mmWave в автомобільному секторі.

- Вищі частотні діапазони та використання смуги пропускання: Автомобільні радарні системи все більше використовують частотні діапазони 77 ГГц та 79 ГГц, які пропонують вищу роздільну здатність і покращені можливості виявлення об’єктів порівняно з традиційним діапазоном 24 ГГц. Розширена смуга пропускання на цих вищих частотах дозволяє забезпечувати кращу роздільність дальності та швидкості, що критично важливо для складних умов водіння (Texas Instruments).

- Інтеграція та мініатюризація: Тренд до розробки рішень типу система на чіпі (SoC) прискорюється, з інтеграцією радарних передавачів, цифрових сигнальних процесорів та мікроконтролерів в компактні упаковки. Ця інтеграція зменшує розміри системи, витрати та споживання енергії, полегшуючи впровадження радарів у більш широкий спектр автомобільних моделей, включаючи базові моделі (NXP Semiconductors).

- Поліпшена обробка сигналів та ШІ: Передові алгоритми обробки сигналів, часто підкріплені штучним інтелектом та машинним навчанням, дозволяють більш точно класифікувати об’єкти, зменшувати завади та відстежувати кілька цілей. Ці поліпшення є важливими для надійної роботи в густих міських умовах та в несприятливих погодних умовах (Infineon Technologies).

- Злиття сенсорів і мережеві радари: Зростає акцент на злитті даних радарів з інформацією з камер, лідарів і ультразвукових сенсорів для створення комплексного сприйняття оточення автомобіля. Крім того, досліджуються мережеві радарні системи, де кілька радарних одиниць спілкуються та координують дії, щоб підвищити обізнаність про ситуацію і надати резервування (Continental AG).

- Зниження витрат і масштабованість: Досягнення в виробництві та упаковці напівпровідників знижують витрати на модулі радарів mmWave, роблячи їх доступними для масового ринку автомобілів. Ця демократизація очікується, що значно підвищить рівень проникнення функцій безпеки на основі радарів до 2025 року (Strategy Analytics).

Ці тенденції разом ставлять автомобільні радарні системи mmWave як основну технологію для безпеки та автономності наступного покоління автомобілів, з очікуваною подальшою інновацією, яка розширить їх можливості та ринковий охоплення у 2025 році та надалі.

Конкуренція на ринку та провідні гравці

Конкуренція на ринку автомобільних радарних систем на міліметрових хвилях у 2025 році характеризується інтенсивною суперечкою між усталеними виробниками напівпровідників, постачальниками Tier 1 та новими технологічними компаніями. Ринок стимулюється прискореним впровадженням систем допомоги водієві (ADAS) та прагненням до вищого рівня автономії автомобілів, які вимагають надійних, високоякісних сенсорних можливостей. Радар на міліметрових хвилях, що зазвичай працює в діапазонах 24 ГГц, 77 ГГц та 79 ГГц, став критично важливою технологією для таких застосувань, як адаптивний круїз-контроль, уникнення зіткнень і виявлення “сліпих зон”.

Ключові гравці цього сегмента включають Infineon Technologies AG, NXP Semiconductors N.V., Texas Instruments Incorporated та Analog Devices, Inc.. Ці компанії використовують свій досвід у виготовленні радіочастотних та змішаних сигналів інтегрованих схем для постачання високоінтегрованих радарних чіпсетів, що забезпечують покращену дальність, роздільну здатність і енергоефективність. Наприклад, Infineon Technologies AG розширила свій портфель родиною RASIC™, що підтримує масштабовані радарні архітектури для преміум і масового ринку автомобілів.

Автомобільні постачальники Tier 1, такі як Continental AG, Robert Bosch GmbH, DENSO Corporation та Veoneer, Inc., грають ключову роль, інтегруючи ці радарні чіпсети в комплентні сенсорні модулі та системи. Ці постачальники все частіше зосереджуються на мультимодальних радарних рішеннях, що поєднують коротко-, середньо- та довгочасне виявлення в одній одиниці, що задовольняє потреби як для міських, так і для міжміських дорожніх умов.

- Continental AG оголосила про нове покоління радарних сенсорів з покращеним виявленням і класифікацією об’єктів, використовуючи обробку сигналів на основі ШІ.

- Robert Bosch GmbH продовжує розширювати своє глобальне виробництво, з метою постачання радарних сенсорів як для легкових, так і для комерційних автомобілів.

- NXP Semiconductors N.V. співпрацює з виробниками автомобілів та Tier 1 для розробки масштабованих радарних платформ, підтримуючи перехід до програмно-орієнтованих автомобілів.

Ринок також стикається з конкуренцією з боку інноваційних стартапів та регіональних гравців, особливо в Китаї та Південній Кореї, які використовують переваги вартості та місцевих партнерств для отримання частки ринку. Оскільки галузь переходить до 4D-іміджевих радарів і комбінованих сенсорів, конкуренція, вочевидь, буде посилюватись, а інвестиції в НДР і стратегічні альянси формуватимуть майбутнє радарних систем на міліметрових хвилях.

Прогнози зростання ринку та прогнози доходів (2025–2030)

Ринок радарних систем на міліметрових хвилях (mmWave) готовий до значного зростання у 2025 році, зумовленого прискореним впровадженням систем допомоги водієві (ADAS) і постійним переходом до автономних автомобілів. Згідно з прогнозами MarketsandMarkets, глобальний ринок автомобільних радарів, частиною якого є системи mmWave (зазвичай працюють на частотах 24 ГГц, 77 ГГц і 79 ГГц), очікується, що досягне приблизно 7,5 мільярда доларів США в 2025 році, зростаючи з оцінюваних 5,8 мільярда доларів у 2023 році. Це зростання обумовлено регуляторними вимогами до функцій безпеки, таких як автоматичне екстрене гальмування і адаптивний круїз-контроль, які все більше покладаються на сенсори радарів високої частоти для точного виявлення об’єктів і уникнення зіткнень.

Регіонально, Азіатсько-Тихоокеанський регіон, як очікується, стане лідером ринку у 2025 році, при цьому Китай, Японія та Південна Корея є на передньому плані інтеграції радарів mmWave завдяки своїй потужній автомобільній промисловості та жорстким урядовим регуляторам безпеки. Statista прогнозує, що регіон Азіатсько-Тихоокеанського регіону займе більше 40% від глобального доходу в цьому сегменті. Європа та Північна Америка також бачать значне зростання, підкріплене преміум-виробниками автомобілів та швидким впровадженням автономних функцій рівня 2 і 3.

З технологічної точки зору, очікується, що 77 ГГц та 79 ГГц системи радарів mmWave домінуватимуть у нових установках у 2025 році, оскільки вони пропонують вищу роздільну здатність та довші діапазони виявлення у порівнянні з традиційними системами 24 ГГц. Цей перехід відображається в продуктових дорожніх картах провідних постачальників, таких як Infineon Technologies AG та NXP Semiconductors, які обидва розширюють свої портфелі радарів mmWave для задоволення попиту виробників автомобілів на мультимодальні, мультидіапазонні радарні модулі.

Дивлячись вперед, прогнозоване середньорічне зростання (CAGR) для автомобільних радарних систем mmWave, ймовірно, перевищить 12% у період з 2025 по 2030 рік, загальні доходи ринку, як очікується, перевищать 13 мільярдів доларів до кінця десятиліття (Market Research Future). Ця тенденція підкреслює критичну роль mmWave-радарів у забезпеченні безпеки та автономності автомобілів наступного покоління.

Регіональний аналіз: динаміка ринку по регіонах

Регіональна динаміка ринку автомобільних радарних систем на міліметрових хвилях у 2025 році формується різними рівнями впровадження технологій, регуляторними рамками та зрілість автомобільної промисловості по ключових географіях. Північна Америка, Європа та Азіатсько-Тихоокеанський регіон залишаються основними ринками, кожен з яких демонструє свої унікальні драйвери зростання та виклики.

Північна Америка продовжує лідирувати в ранньому впровадженні, керуючись суворими вимогами безпеки та потужною екосистемою автомобільних виробників та постачальників технологій. Сполучені Штати, зокрема, отримують вигоду від зусиль Національного управління безпеки дорожнього руху (NHTSA) щодо впровадження систем допомоги водієві (ADAS), що прискорило інтеграцію радарних модулів 77 ГГц у нових автомобілях. Наявність великих гравців, таких як Texas Instruments і NXP Semiconductors, додатково зміцнює інноваційний потенціал регіону.

Європа характеризується сильною регуляторною базою, при цьому Загальний регламент безпеки Європейського Союзу зобов’язує вживати передові функції безпеки, включаючи автономне екстрене гальмування і підтримку смуги руху, у всіх нових автомобілях з липня 2024 року. Це призвело до збільшення попиту на високоякісні радарні системи на міліметрових хвилях, зокрема серед німецьких автомобілістів, таких як Bosch і Continental AG. Сфокусованість регіону на зменшенні дорожніх травм і підтримка ініціативи Vision Zero, ймовірно, утримає високі темпи зростання до 2025 року.

- Німеччина: домінує на європейському ринку завдяки своєму преміум-сектору та сильним інвестиціям у НДР.

- Франція та Велика Британія: демонструють зростаюче впровадження, зумовлене як регуляторної відповідністю, так і попитом споживачів на функції безпеки.

Азіатсько-Тихоокеанський регіон є найбільш швидкозростаючим регіоном, що зумовлено швидким розширенням автомобільної промисловості в Китаї, Японії та Південній Кореї. Урядові стимулювання Китаю для розумних автомобілів та розширення місцевих виробників радарних модулів, таких як Hesai Technology, прискорюють проникнення на ринок. Японські автомобільні виробники, включаючи Toyota та DENSO Corporation, також активно інвестують у НДР радарів на міліметрових хвилях для підтримки як внутрішнього, так і експортного ринків.

Нові ринки в Південно-Східній Азії та Латинській Америці, як очікується, поступово демонструватимуть впровадження, головним чином через те, що глобальні OEM-виробники представлятимуть моделі з радарними системами для дотримання еволюційних стандартів безпеки. Проте чутливість до вартості та обмежена інфраструктура можуть уповільнити короткострокове зростання в цих регіонах.

В цілому, регіональна динаміка ринку у 2025 році буде визначатися поєднанням регуляторних вимог, стратегій OEM та свідомості споживачів, при цьому Азіатсько-Тихоокеанський регіон має найвищий потенціал для зростання, в той час як Північна Америка та Європа зберігатимуть технологічне лідерство та регуляторну підтримку.

Перспективи: нові застосування та інновації

Перспективи для автомобільних радарних систем на міліметрових хвилях (mmWave) в 2025 році відзначені швидкими інноваціями та появою нових застосувань, що виходять за межі традиційних систем допомоги водієві (ADAS). Оскільки автомобільна промисловість прискорюється до вищого рівня автономності автомобілів, радар mmWave здатен відігравати важливу роль завдяки своїй високій роздільній здатності, надійності в несприятливих погодних умовах і здатності виявляти об’єкти як на коротких, так і на довгих відстанях.

Одним із найзначніших нових застосувань є інтеграція радарів mmWave з платформами злиття сенсорів, які поєднують дані з камер, LiDAR та ультразвукових сенсорів для створення всебічної системи сприйняття для автономних автомобілів. Цей мультимодальний підхід поліпшує виявлення, класифікацію та відстежування об’єктів, особливо в складних міських середовищах, де часто виникають перешкоди та непередбачувані об’єкти. Провідні постачальники автомобілів, такі як Bosch Mobility та Continental AG, активно розробляють радарні модулі наступного покоління з вищою кількістю каналів та вдосконаленими можливостями обробки сигналів для підтримки цих застосувань.

Ще однією інновацією, що відзначається, є впровадження 4D-іміджевого радару, що використовує технологію mmWave для забезпечення не тільки відстані та швидкості, але й точної інформації про висоту та азимут. Це дозволяє автомобілям краще інтерпретувати своє середовище, розрізняючи між нерухомими та рухомими об’єктами, а також виявляючи вразливих учасників дорожнього руху, таких як пішоходи та велосипедисти. Компанії, такі як Uhnder та Ainstein, є на передньому плані комерціалізації рішень з 4D-іміджевими радарами, кілька OEM-виробників планують пілотні впровадження у 2025 році.

- Моніторинг у салоні: радар mmWave адаптується для моніторингу водія та пасажирів, виявляючи мікро-рухи та життєві показники для покращення безпеки та комфорту. Це особливо актуально для виявлення присутності дитини та попередження про втомленість водія.

- Розумна інфраструктура: інтеграція з комунікаціями автомобіль-до-усіх (V2X) дозволяє радарним автомобілям взаємодіяти з розумними дорожніми системами, покращуючи потік руху та безпеку на перехрестях.

- Вартість та мініатюризація: досягнення в виробництві напівпровідників, особливо з використанням чіпів mmWave на основі CMOS, зменшують витрати та дозволяють створювати більш компактні радарні модулі, що сприяє масовому впровадженню в різних сегментах автомобілів.

Згідно з Strategy Analytics, світовий ринок автомобільних радарів, як очікується, перевищить 10 мільярдів доларів до 2025 року, причому системи mmWave займають зростаючу частку завдяки цим технологічним досягненням та розширенню випадків використання.

Виклики, ризики та стратегічні можливості

Автомобільні радарні системи на міліметрових хвилях (mmWave), що працюють, як правило, у частотних діапазонах 24 ГГц, 77 ГГц і 79 ГГц, є ключовими для систем допомоги водієві (ADAS) та автономного водіння. Однак цей сектор стикається з комплексом викликів і ризиків, хоча й представляє значні стратегічні можливості для зацікавлених сторін у 2025 році.

Виклики та ризики

- Електромагнітне завадостворення (EMI): Поширення одиниць радарів mmWave в автомобілях збільшує ризик взаємного завадостворення, особливо в густонаселених урбанізованих умовах. Це може знизити точність і надійність виявлення, що викликає занепокоєння щодо безпеки та вимагає розвиненої обробки сигналів і протоколів координації (NXP Semiconductors).

- Витрати та складність інтеграції: Інтеграція радарів mmWave з іншими сенсорами (LiDAR, камери) для злиття сенсорів є технологічно складною та витратною. Потреба в мініатюризації, високопродуктивних чіпсети та надійній упаковці для витримування автомобільних умов ще більше підвищує витрати на розробку та виробництво (Infineon Technologies).

- Регуляторні та спектрові нормативні акти: Регуляторні органи по всьому світу ще гармонізують розподіл спектра для автомобільних радарів, з регіональними відмінностями в дозволених частотних діапазонах і обмеженнях потужності. Ця фрагментація ускладнює глобальні запуски продукції та підвищує витрати на відповідність (Міжнародний телекомунікаційний союз).

- Вразливість ланцюга постачання: Ринок радарів mmWave чутливий до збоїв у ланцюгах постачання напівпровідників, що стало очевидно під час недавніх глобальних нестач чіпів. Цей ризик ще більше посилюється високим попитом на передові технологічні ноди та спеціалізовану упаковку (Gartner).

Стратегічні можливості

- Зростання ADAS і автономних автомобілів: Швидке впровадження систем допомоги водієві (ADAS) та прагнення до вищих рівнів автономності автомобілів сприяють попиту на високоякісні, всілякі радарні системи. Компанії, що інвестують у масштабовані, програмно-орієнтовані радарні платформи, добре позиціоновані для захоплення частки ринку (Continental AG).

- З’являється 4D-іміджевий радар: Наступне покоління 4D-іміджевого радара, що надає багатші дані про середовище, відкриває нові випадки використання в міській навігації, виявленні вразливих учасників дорожнього руху та моніторингу в салоні (Analog Devices).

- Стандартизація та співпраця в екосистемі: Зусилля на рівні індустрії щодо стандартизації інтерфейсів, протоколів та методів тестування можуть зменшити витрати на розробку та прискорити вихід на ринок, вигідно для як усталених гравців, так і нових учасників (SAE International).

Джерела та посилання

- MarketsandMarkets

- Infineon Technologies AG

- NXP Semiconductors

- Analog Devices

- Strategy Analytics

- Texas Instruments

- Robert Bosch GmbH

- Veoneer, Inc.

- Statista

- Market Research Future

- Bosch

- Hesai Technology

- Toyota

- Uhnder

- Ainstein

- International Telecommunication Union